Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

19-06-2012, 00:00

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

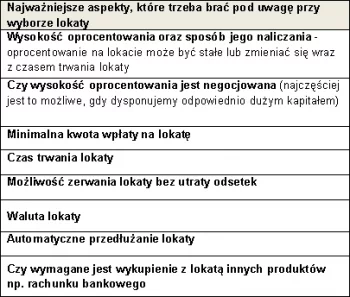

Bezpiecznym i powszechnie znanym sposobem oszczędzania jest lokowanie pieniędzy na lokatach. Obecnie banki prześcigają się w ofertach i proponują wiele konkurencyjnych produktów oszczędnościowych, które różnią się w zależności od wysokości oprocentowania, minimalnej kwoty włożonej na lokatę oraz okresu utrzymywania na niej oszczędności. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) podkreślają, że przy wyborze lokaty bankowej warto zwrócić uwagę na kilka aspektów.

|

| Tab1. Opracowanie Związku Firm Doradztwa Finansowego |

Czym różni się lokata terminowa od progresywnej?

Po likwidacji lokat z dzienną kapitalizacją odsetek, obecnie najbardziej popularne są powszechnie znane lokaty terminowe zawierane na określony czas. Bank „zamraża” na takiej lokacie powierzoną przez klienta kwotę, a następnie, po upływie konkretnego terminu, wypłaca ją wraz z zaoszczędzonymi odsetkami. Wysokość oprocentowania tych produktów często związana jest z długością okresu deponowania i ma charakter stały lub zmienny. Lokaty terminowe zwykle zakładane są na okres od 1 do 36 miesięcy. Inną formą oszczędzania jest lokata progresywna, na której środki nie są zamrażane, a oprocentowanie jest zmienne.

Co jest ważne przy wyborze tego typu oszczędzania? - Lokata progresywna jest lokatą bankową, która zawiera w sobie kilka elementów, na jakie klienci często nie zwracają uwagi bądź nie mają świadomości różnic występujących pomiędzy lokatą tradycyjną a progresywną. Podstawowa różnica polega na tym, że w przypadku lokaty progresywnej osoba oszczędzająca może wypłacić odsetki za miniony miesiąc zostawiając kapitał lub całość albo część kapitału bez utraty odsetek, które może pozostawić na lokacie. Zatem jest to wygodny sposób oszczędzania, który daje stały dostęp do zdeponowanych środków. Z drugiej strony nie zawsze wiąże się to z równie atrakcyjnym oprocentowaniem, jak na tradycyjnej lokacie, w której oszczędzający może przed upływem terminu umowy zerwać ją i wypłacić kapitał, lecz traci odsetki. Ponadto osoba oszczędzająca na lokacie progresywnej może zwiększyć w każdej chwili wartość kapitału, czyli lokaty, przez dodatkowe dopłaty, co jest elementem sprzyjającym regularnemu inwestowaniu – mówi Arkadiusz Rembowski, Money Expert i Związek Firm Doradztwa Finansowego.

Oprocentowanie, które jest jednym z istotniejszych elementów, na które zwracamy uwagę przy wyborze sposobu oszczędzania jest w przypadku lokaty progresywnej zmienne - Oprocentowanie, jest inne w każdym miesiącu oszczędzania, tj. podnoszone co miesiąc. W ostatnim miesiącu oszczędzania jest ono najwyższe i sama jego wartość liczbowa może wyglądać bardzo atrakcyjnie, jednak aby obiektywnie porównać taką ofertę z tradycyjną lokatą bankową, która zapewnia stałe oprocentowanie roczne, należałoby wyciągnąć średnią wartość wynikającą ze zmieniającego się oprocentowania w każdym miesiącu.- przestrzega Arkadiusz Rembowski, Money Expert i ZFDF.

Lokata inwestycyjna - sposób na większy kapitał

Duże zyski może przynieść tzw. lokata inwestycyjna, czyli lokata połączona z produktem inwestycyjnym. - W przypadku tego sposobu oszczędzania zamiast 6 proc. na zwykłej lokacie, instytucje finansowe oferują 8-9, a czasem nawet powyżej 10 proc. w skali roku. Zdecydowana większość wysoko oprocentowanych lokat połączonych z produktami inwestycyjnymi to depozyty trwające do sześciu miesięcy włącznie. I to właśnie one mają najwyższe oprocentowanie. Co więcej, banki zwykle oferują lokaty wyłącznie z funduszami o ofensywnej polityce inwestycyjnej, które charakteryzują się wyższymi opłatami za zarządzanie. Klienci nie dostają szansy ulokowania środków w funduszach pieniężnych czy obligacji, bowiem przychody z nich nie pozwalają na zaoferowanie wysokich odsetek z lokaty- mówi Michał Sadrak, Open Finance i ZFDF. Czy taka forma inwestowania jest opłacalna? Według eksperta wszystko zależy od giełdowej koniunktury, która decyduje o wynikach osiąganych przez fundusz, a tym samym i o ostatecznej rentowności nabytego produktu.

Możliwości negocjacji z bankiem

Gdy dysponujemy odpowiednio dużym kapitałem, banki są skłonne negocjować oprocentowanie lokaty i w tym wypadku możemy mówić o lokacie negocjacyjnej - Aby móc rozmawiać z bankiem o podniesieniu standardowej stawki, zwykle należy posiadać co najmniej 50 lub 100 tys. zł – to dwie najczęściej deklarowane przez instytucje finansowe kwoty, których przekroczenie otwiera drzwi do rozmów o wysokości odsetek. I choć większość banków jest w stanie wskazać którędy przebiega ta granica, to często jest ona płynna, bowiem indywidualny charakter oferty nie pozwala, aby trzymać się ścisłych ram - mówi Michał Sadrak, Open Finance i ZFDF. O możliwości negocjacji z bankiem nie decyduje jednak wyłącznie zamożność klienta. Często istotna jest również ilość produktów i usług, z których korzysta klient.

Michał Sadrak wskazuje także na inne czynniki wpływające na możliwości negocjacyjne: - Nie bez znaczenia jest także pochodzenie środków – bank przychylniej patrzy na oszczędności przenoszone z konkurencyjnych instytucji niż na pieniądze, które już u niego leżały. Negocjacje warunków depozytu nie muszą ograniczać się wyłącznie do oprocentowania. Indywidualnym ustaleniom najczęściej może podlegać także długość lokaty.

Oszczędzanie z wielu względów nie jest łatwe. Warto jednak zdecydować się na jedną z wielu jego form, by pomnażać swój kapitał. Cierpliwe oszczędzanie w dłuższym okresie czasu pozwala bowiem na osiągnięcie bardzo zadawalających efektów.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.