Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

03-10-2012, 00:00

|

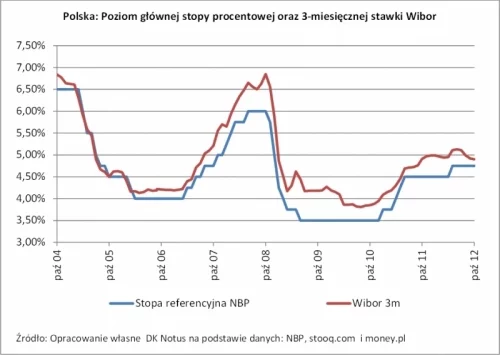

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych. Tym samym główna stopa NBP – referencyjna – nadal pozostanie na poziomie 4,75%, najwyższym od grudnia 2008 r.

Co się jednak odwlecze, to nie uciecze. Słabe dane makro oraz perspektywy szybszego powrotu inflacji do celu powinny skłonić RPP do cięcia kosztu pieniądza już w listopadzie, kiedy to też będzie już jej znana najnowsza projekcja inflacji autorstwa NBP. A to dobre wieści dla tych wszystkich, którzy zadłużają się w polskiej walucie.

|

Perspektywa obniżki stóp procentowych przez RPP - zapewne nie jednorazowej, ale pierwszej w serii - już od pewnego czasu pozwala coraz lepiej spać tym wszystkim Polakom, którzy to już są zadłużeni w złotych, albo też tym, którzy tego rodzaju zobowiązanie dopiero zamierzają zaciągnąć. Z racji skali chodzi tu przede wszystkim o obecnych i przyszłych posiadaczy kredytów na cele mieszkaniowe.

Kluczowa dla oprocentowania ich zobowiązań stawka rynku pieniężnego, jaką jest 3-miesięczny Wibor spada już od wakacji. 11 lipca br. wynosiła ona 5,14% i była najwyższa od stycznia 2009 r. Od tego czasu obniżyła się ona jednak o 0,24 pkt proc. i w dniu decyzji RPP wyniosła 4,90%, będąc najniższą od 28 października ubiegłego roku.

Spadek Wiboru zmniejsza wysokość rat, które muszą comiesięcznie płacić kredytobiorcy. Choć na razie różnica ta nie jest zbyt duża, to jednak gdyby w całym cyklu obniżek Rada dokonała cięcia o 100 pkt bazowych byłaby ona już bardzo zauważalna.

Dla przykładowego kredytu mieszkaniowego w wysokości 190 tys. zł, zaciągniętego na 30 lat w polskich złotych, przy 10% wkładzie własnym, w równych ratach i 1,5% marży bankowej, spadek 3-miesięcznej stawki Wibor z 5,14% do 4,90% przekłada się na zmniejszenie comiesięcznej raty o około 30 zł z 1218,48 zł do 1188,46 zł. Gdyby jednak stawka Wibor zeszła docelowo do poziomu 4,15%, to osoba spłacająca tego typu zobowiązanie zaoszczędzi kolejne blisko 92 zł (rata 1096,75 zł), czyli łącznie miesięcznie, aż prawie 122 zł lub jak kto woli 10%.

Powyższe opracowanie jest wyrazem osobistych opinii i poglądów autora i nie powinno być traktowane jako rekomendacja do podejmowania jakichkolwiek decyzji związanych z opisywaną tematyką. W szczególności nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U.2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2005, Nr 183, poz. 1538 z późn. zm.).

Dom Kredytowy NOTUS S.A. ani jego pracownicy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego opracowania, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.