Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

04-10-2013, 00:00

|

|

| Źródło: Opracowanie własne na podstawie BIK, Związek Firm Doradztwa Finansowego |

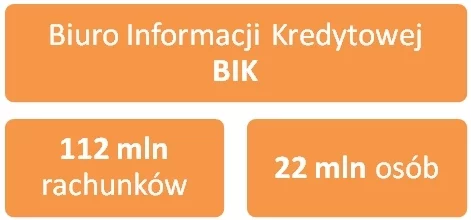

Czym jest BIK?

Banki nie ujawniają szczegółów oceny klienta, powszechnie jednak wiadomo, że opóźnienia we wcześniejszych płatnościach, przede wszystkim te, które przekroczyły sześć czy dziewięć miesięcy i odnotowane są w BIK, mogą zniweczyć nadzieje na szybką gotówkę nawet, jeśli zostały uregulowane, a my spełniamy kryteria dochodowe. – Podejmując decyzję czy udzielić danej osobie kredyt banki kierują się oceną wiarygodności kredytowej nazywaną scoringiem, który pozwala na prostą i szybką selekcję klientów - mówi Jarosław Sadowski z firmy Expander, Związek Firm Doradztwa Finansowego.

- Uwzględniają w nich m.in. wiek, wykształcenie, zawód, miejsce zamieszkania, wysokość zarobków. W podjęciu decyzji pomagają też informacje zgromadzone w BIK, czyli dotychczasowa aktywność w spłacaniu różnych produktów finansowych – kart kredytowych, pożyczek, rat. Suma uzyskanych punktów jest podstawą oszacowania ryzyka, że kredyt nie zostanie spłacony. Uzyskując niską punktację musimy liczyć się z odmową lub obniżeniem oczekiwanej kwoty, żądaniem dodatkowych zabezpieczeń bądź wyższymi kosztami kredytu.

Eksperci ZFDF przestrzegają przed zbyt częstym sięganiem do baz danych BIK. – Wiele osób nie zdaje sobie niestety sprawy, że zwykłe zapytanie o ofertę kredytu w banku może zmniejszać ocenę kredytową klienta. Jeśli w toku przygotowywania oferty kredytu dla klienta bank wyśle zapytanie do BIK, to ten nieznacznie zmniejszy jego ocenę. Jeśli takich zapytań będzie wiele, to mogą istotnie obniżyć szansę na uzyskanie kredytu – twierdzi Jarosław Sadowski, Expander, ZFDF. – Zdarzają się sytuacje, że nieświadomi tego procesu klienci, szukając najkorzystniejszego dla siebie banku zgadzają się na sprawdzanie swojej zdolności w BIK w każdej instytucji. Tym samym, gdy już wybiorą najkorzystniejszą ofertę nie jest już ona dla nich dostępna – tak bardzo spadł ich scoring.

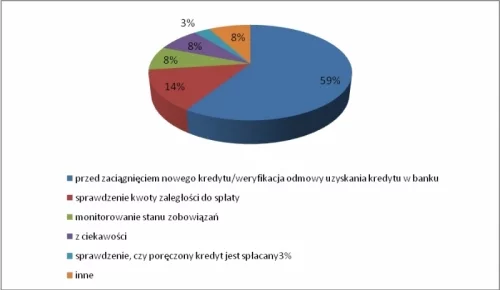

Z jakiego powodu sprawdzamy historię w BIK?

|

| Źródło: Opracowanie własne ZFDF na podstawie BIK |

Razem czy osobno?

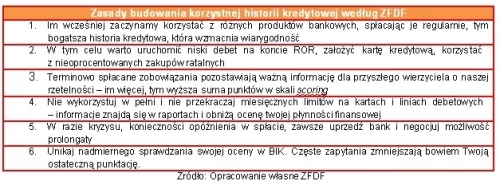

Warto podkreślić, że historia w BIK zawsze zapisywana jest indywidualnie. Działania współmałżonka sprzed zawarcia związku nie stanowią więc obciążenia dla drugiej strony. Jeśli tylko jeden z partnerów ma wcześniejsze zapisy, które obniżają jego zdolność kredytową, można rozważyć możliwość ustalenia rozdzielności majątkowej, zasilenia konta małżonka regularnymi wpłatami, zadbania o jego czystą historię kredytową i na tej podstawie starania się o potrzebne fundusze. Taka operacja powinna być jednak zabezpieczona umową cywilno-prawną, która zabezpieczy obie strony przed ewentualnymi problemami wobec wierzycieli i sprawiedliwym podziale nabytego majątku w przypadku rozwodu czy innych, nieprzewidzianych okoliczności. Zarówno bank, jak i zainteresowani pożyczką będą zabezpieczeni przed sytuacją kryzysową.

Kosztowny brak historii

Jak wskazują eksperci Związku Firm Doradztwa Finansowego, całkowity brak historii w BIK nie jest sytuacją korzystną. – Osoby unikające zobowiązań kredytowych żyją często w przeświadczeniu, że zawsze w razie kryzysu mogą liczyć na preferencyjne traktowanie przez banki – twierdzi Halina Kochalska z Open Finance, ZFDF. – Nic bardziej mylnego. Klient, który nie ma żadnej historii kredytowej jest obarczony ryzykiem, nawet, jeśli wykazuje regularne dochody. Inaczej przedstawia się sprawa w przypadku wnioskodawców, którzy mimo małych zarobków, często korzystają z zakupów na raty, kart kredytowych i skrupulatnie spłacają swoje zobowiązania (prowadzą swój ROR).

Nawet ludzie zamożni nie są dziś w stanie rozwijać swoich interesów i utrzymywać standardów życiowych bez zasilania kredytami. Opiera się na nich zarówno gospodarka kraju, jak i byty poszczególnych gospodarstw domowych. Snując plany i marzenia o podniesieniu swojego statusu przy pomocy banku warto jak najwcześniej zbudować również swoją historię kredytową, stosując się do podstawowych zasad. Życie na kredyt nie musi być bowiem zbytnio ciążącym zobowiązaniem, pod warunkiem, że mamy nad nim kontrolę i korzystamy z powszechnie dostępnej wiedzy – przekonują eksperci.

|

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.