Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

15-01-2014, 00:00

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży. Pozostaje mieć nadzieję, że konieczność posiadania wkładu własnego nie będzie miała większego, negatywnego wpływu na sytuację na rynku hipotek.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży. Pozostaje mieć nadzieję, że konieczność posiadania wkładu własnego nie będzie miała większego, negatywnego wpływu na sytuację na rynku hipotek.

Ostatnie miesiące 2013 roku, przyniosły wzrost liczby nowych umów kredytowych. Jako główne przyczyny ożywienia możemy wskazać:

1. Niskie stopy procentowe – cykl cięć został rozpoczęty w listopadzie 2012 roku, a zakończył się w lipcu 2013 roku. Główna stopa procentowa została obniżona z 4,75% do rekordowo niskiego poziomu 2,5%. Wraz z nią spadł WIBOR 3M, który od kilu miesięcy utrzymuje się na poziomie około 2,7%. Niższy WIBOR oznacza niższą ratę, a zarazem wyższą zdolność kredytową, przez co skutkuje wzrostem dostępności kredytów hipotecznych.

2. Koniec kredytów na 100% wartości nieruchomości – kredyty bez wkładu własnego były dostępne tylko do końca grudnia 2013, obecnie aby skredytować mieszkanie trzeba mieć przynajmniej 5% środków własnych. Osoby nieposiadające oszczędności musiały się pośpieszyć, aby transakcję przeprowadzić do końca roku.

3. Obawa przed wzrostem cen mieszkań – nabywcy przestali czekać na dalsze spadki cen mieszkań tym bardziej, że w zależności od lokalizacji można odnotować niewielkie wzrosty cen mieszkań już od drugiego kwartału 2013 roku. Nowy rok może przynieść kolejne wzrosty spowodowane między innymi zwiększonym popytem. Nie powinny być one jednak większe niż 2% - 3% w ciągu całego roku.

4. Obawa przed dalszym wzrostem marż – podwyżki marż obserwujemy już od dłuższego czasu i sytuacja raczej nie ulegnie poprawie. Wręcz przeciwnie - należy się spodziewać, że w ciągu kilku najbliższych miesięcy marże mogą wzrosnąć do poziomu około 2% z obecnego 1,7% - 1,8%.

Rozpoczęte w II kwartale 2013 roku wzrosty sprzedaży kredytów hipotecznych mają duże szanse utrzymać się w bieżącym roku. Ci wnioskodawcy, którzy zdecydowali się zaczekać ze złożeniem wniosku kredytowego do nowego roku będą mogli otrzymać kredyt nawet o kilka procent wyższy niż jeszcze kilka miesięcy wcześniej. Wszystko dzięki nowej rekomendacji S, która umożliwia bankom lepszy, z punktu widzenia klientów, sposób liczenia zdolności kredytowej. Poza tym od początku roku można już składać wnioski o kredyt z dofinansowaniem w ramach programu Mieszkanie dla Młodych. Choć na razie oferują go tylko dwa banki – PKO BP i Pekao SA, to już cieszy się on sporym zainteresowaniem.

Do działania może zmobilizować kredytobiorców również obawa przed wyższym kosztem kredytu – pierwsze podwyżki stóp procentowych w drugiej połowie stają się coraz bardziej prawdopodobne. Ze względu na zmienne oprocentowanie kredytów hipotecznych wpłyną one na wzrost oprocentowanie niezależnie od tego, w którym momencie kredyt zostanie uruchomiony. Jednak marża wpisana do umowy kredytowej gwarantuje jej stały poziom. Z tego powodu ważne jest uruchomienie kredytu w czasie, gdy ich poziom jest jeszcze stosunkowo niski.

Michał Krajkowski – główny analityk, Dom Kredytowy Notus

Koniec 2013 roku, zgodnie z oczekiwaniami, przyniósł wzrost zdolności kredytowej. Część instytucji wprowadziła nowe zasady liczenia zdolności kredytowej wynikające z Rekomendacji S, co przełożyło się na wzrost dostępnych kwot. Na początku 2014 roku, kiedy to już wszystkie banki wprowadzą nowe zalecenia, zdolność kredytowa także powinna jeszcze wzrosnąć. W kolejnych miesiącach 2014 roku nie należy jednak oczekiwać dalszych, tak gwałtownych zmian. Stopy procentowe nie będą obniżane, a wzrost dostępnych kwot może wynikać tylko ze wzrostu wynagrodzeń. Jednak ten czynnik nie jest aż tak znaczący jak stopy procentowe, czy regulacje nadzoru. Nawet kilku procentowe zmiany zarobków nie przekładają się w tak dużym stopniu na zmiany zdolności kredytowej. Najbliższe miesiące to zatem czas stabilizacji w tym obszarze.

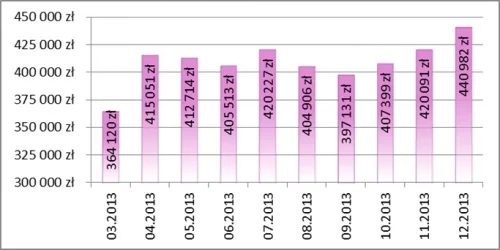

Zdolność kredytowa rodziny

Grudzień 2013, to kolejny miesiąc, w którym rosła zdolność kredytowa. Tym razem głównym czynnikiem działającym na korzyść kredytobiorców były zmiany procedur obowiązujących w bankach. Inne istotne parametry pozostały na poziomach zbliżonych do miesiąca poprzedniego – marża w przypadku analizowanych kredytów wzrosła zaledwie o 0,01 – 0,02 punktu procentowego, a średnie wynagrodzenie w sektorze przedsiębiorstw przyjmowane, jako dochód kredytobiorców wzrosło o niecałe 64 złote.

W przypadku małżeństwa w ostatnim miesiącu 2013 roku średnia zdolność wyniosła prawie 441 tys. złotych i była o 5% (około 21 tys. złotych) wyższa niż w listopadzie. Najwyższą kwotę oferował Bank BGŻ – 502 tys. złotych, na drugim miejscu był Bank Pekao z kredytem w wysokości 489 tys. zł, a trzecia była oferta Banku Millennium z kredytem na kwotę 455 tys. złotych.

|

Zdolność kredytowa rodziny

|

|

| Opracowanie własne DK Notus i MarketMoney.pl |

|

Zdolność kredytowa singla

|

|

| Opracowanie własne DK Notus i MarketMoney.pl |

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.