Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-04-2022, 13:55

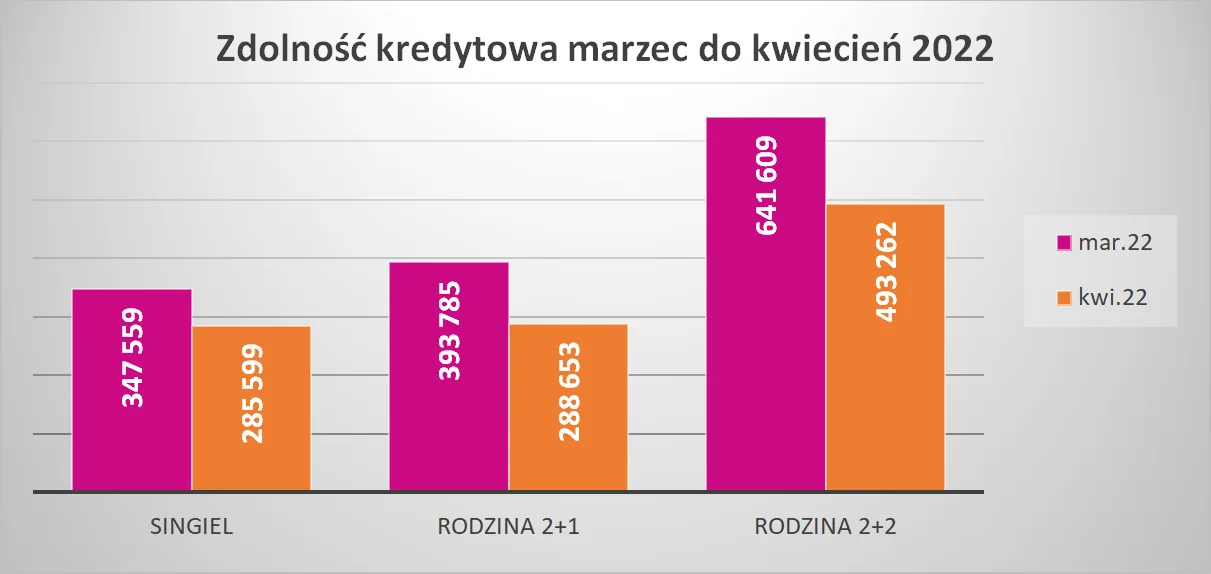

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. Oferowana przez banki kwota na zakup mieszkania przez singla jest niższa średnio o 17%, rodziny 2+1 o 27%, a rodziny 2+2 o 23%. W ujęciu indywidualnym, w niektórych bankach zdolność kredytowa dla ww. przykładów spadła nawet 42%! Raport przygotowano na podstawie symulacji uwzględniającej ponad 100 ofert kredytów hipotecznych w największych bankach w Polsce.

– 2022 rok przyniósł ogromne zmiany na rynku kredytów hipotecznych. Nowy Ład, galopująca inflacja czy rosnące stopy procentowe sprawiły, że kredyt hipoteczny staje się produktem luksusowym. W dużych miastach możemy wprawdzie zaobserwować rosnące pensje, co jednak nie znaczy, że możemy za nie kupić więcej. Dwucyfrowa inflacja zjada podwyżki i nie zasypuje rosnącej różnicy na racie kredytowej. Do tego ceny mieszkań ciągle rosną, bo drożeją koszty materiałów budowlanych. Dla wielu osób oznacza to mocną korektę marzeń o wielkości metrażu własnego M, a nawet brak możliwości zakupu mieszkania – tłumaczy Paweł Komar, prezes Notus Finanse.

Od 1 kwietnia banki były zobowiązane do przyjęcia najnowszej rekomendacji KNF, która nakazuje wdrożenie bufora służącego do obliczania maksymalnie dostępnej kwoty kredytu: 5 pkt proc ponad obecny WIBOR. Wprowadzono też konieczność uwzględniania, przy liczeniu zdolności kredytowej, wzrostu kosztów utrzymania i zablokowania wskaźnika DStI (relacja kosztu rat do dochodu kredytobiorcy) do maksymalnie 40-50%. Na tej podstawie Notus Finanse opracował autorski raport oparty na analizie ponad 100 ofert kredytów hipotecznych w największych bankach w Polsce.

Przyjęto następujące założenia: raty równe, zakup lokalu na rynku wtórnym, symulacje wykonane dla ofert promocyjnych z LTV (relacja wartości pozostającego do spłaty kredytu do wartości nieruchomości) 80%, okres kredytowania 360 miesięcy, oprocentowanie zmienne.

Źródło: Notus Finanse

Źródło: Notus Finanse

Wycenę przygotowano dla:

W zależności od banku zdolność kredytowa dla singla obniżyła się od 6% do 38% (śr. -17%), rodzina 2+1 ma od 14% do 42% (śr. -27%) mniejszy budżet na zakup mieszkania, zaś w przypadku rodziny 2+2 spadek od 16% do nawet 38% (-23%).

– Niepewna sytuacja makroekonomiczna wywołała w marcu prawdziwy boom na kredyty hipoteczne. Kredytobiorcy starają się zdobyć finansowanie jeszcze przed kolejnymi podwyżkami, których niewątpliwie możemy się spodziewać. W marcu liczba osób wnioskujących o przyznanie kredytu na zakup nieruchomości było o 75,7% więcej niż w lutym tego roku. Jednak w ujęciu rok do roku wyraźnie widzimy, że spadła ogólna liczba już przydzielonych kredytów. Według raportu BIK, w lutym br. w porównaniu z lutym 2021 r. wystąpił duży spadek liczby - o 24,3% oraz wartości - o 14,4% udzielonych kredytów hipotecznych – wyjaśnia Karina Nożykowska, dyrektor działu bankowego i wsparcia sprzedaży, Notus Finanse.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.