Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Poniedziałkowa sesja zakończyła się na polskim rynku akcyjnym widocznymi spadkami głównych indeksów giełdowych. Najszerszy wskaźnik GPW zniżkował o 1,69%, a ten obrazujący zachowanie blue-chipów poszedł w dół o 1,93% do poziomu 2146,56 pkt. Dzisiejszy początek handlu też był negatywny. Indeks WIG20 otworzył się 1,07% pod kreską, a o godz. 9:40 spadł o 2,02% (2103,12 pkt).

W czerwcu trzyosobowa rodzina mogła otrzymać kredyt o ponad 7 tys. złotych niższy niż miesiąc wcześniej. Zdolność kredytowa spada, a poprawę sytuacji może przynieść nowa rekomendacja S.

W prognozach dotyczących 2015 roku za najważniejsze czynniki, które miały znacząco wpłynąć na rynek kredytów uznawano zwiększone wymogi związane z wkładem własnym oraz nowelizację programu MdM. Nieoczekiwanie jednak już w styczniu polskim rynkiem „wstrząsnął” Szwajcarski Bank Narodowy (SNB), później też się dużo działo.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Firmy leasingowe w Polsce od stycznia do marca br. sfinansowały aktywa o rekordowej wartości 13 mld zł (+23% r/r). To niemal tyle, ile w całym 2004 roku, kiedy Polska weszła do Unii Europejskiej. Dźwignią rynku były pojazdy, i to zarówno samochody osobowe jak i transport ciężki.

Na rządowej propozycji pomocy frankowiczom najbardziej zyskają ci, którzy zadłużyli się przy kursie wynoszącym ok. 2 zł.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe. Z wyliczeń Expandera wynika, że gdyby oprocentowanie kredytów hipotecznych zależało bezpośrednio od stóp NBP, to raty spadłyby łącznie o 191 zł.

Polski system podatkowy drugi rok z rzędu został oceniony na 2,2 pkt w pięciostopniowej skali. W badaniu KPMG przeprowadzonym wśród 191 dyrektorów finansowych, głównych księgowych i szefów działów podatkowych, którzy wzięli udział w VIII Kongresie Podatków i Rachunkowości KPMG, najniżej została oceniona stabilność przepisów podatkowych.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 pkt. proc. To bardzo dobra informacja zarówno dla osób, które spłacają kredyty w złotych, jak tych, którzy dopiero zamierzają się zadłużyć.

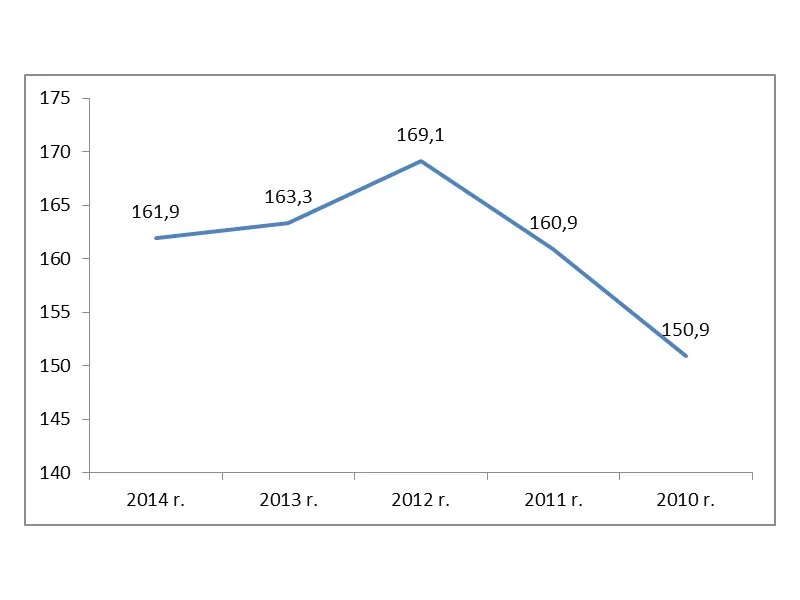

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Z różnych danych wynika, że biorąc pod uwagę liczbę godzin spędzanych w pracy, Polacy należą do najbardziej zapracowanych narodów, choć nie przekłada się to wprost na naszą produktywność.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.