Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W związku z pandemią COVID-19 wielu pracodawców pozwala pracownikom wykonywać ich obowiązki w ramach pracy zdalnej poza stałym miejscem pracy. Przepisy zawarte w tzw. tarczach antykryzysowych również dają możliwość skorzystania z tej formy zatrudnienia. Nie bez znaczenia pozostaje fakt, iż praca zdalna pozwala na zachowanie przez pracowników dystansu społecznego.

Mijający rok nie był łatwy dla konsumentów w Polsce. Jak pokazuje raport Intrum, ”European Consumer Payment Report 2023”, kolejne miesiące funkcjonowania w dobie wysokiej inflacji i stóp procentowych wpłynęły negatywnie na sytuację finansową wielu osób i 42 proc. ankietowanych wierzy w to, że nie ulegnie ona poprawie w ciągu najbliższych 12. miesięcy.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Intrum zapowiada premierę ”European Consumer Payment Report 2022”

Sytuacja związana ze stanem zagrożenia epidemiologicznego wymusiła na znakomitej większości firm wejście w zupełnie nowy model pracy, czyli tzw. „home-office”. Wiele firm nie było i nadal nie jest do tego przygotowanych.

Rok 2022 jest wyjątkowy pod względem zmian w przepisach podatkowych.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

„Nie mogę spłacić długu, bo się rozwodzę”, „Nie oddam pieniędzy, bo buduję dom”, „Nie zapłaciłem, bo wierzyciel mnie zdenerwował” – wachlarz wymówek przedsiębiorców, którzy unikają uregulowania długów wobec kontrahentów, jest szeroki. Mierzą się z nimi na co dzień negocjatorzy firmy windykacyjnej Kaczmarski Inkasso, którzy odzyskują należności dla przedsiębiorstw. Czekanie aż dłużnik sam zapłaci, kończy się bowiem zazwyczaj niczym.

Spotkanie, to coś czego brakowało nam wszystkim w ostatnim czasie. A jeśli połączyć to z merytorycznymi wystąpieniami, warsztatami ze specjalistami, a także bankietem? To równanie oznacza tylko jedno – II Międzynarodowy Kongres Biur Rachunkowych!

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

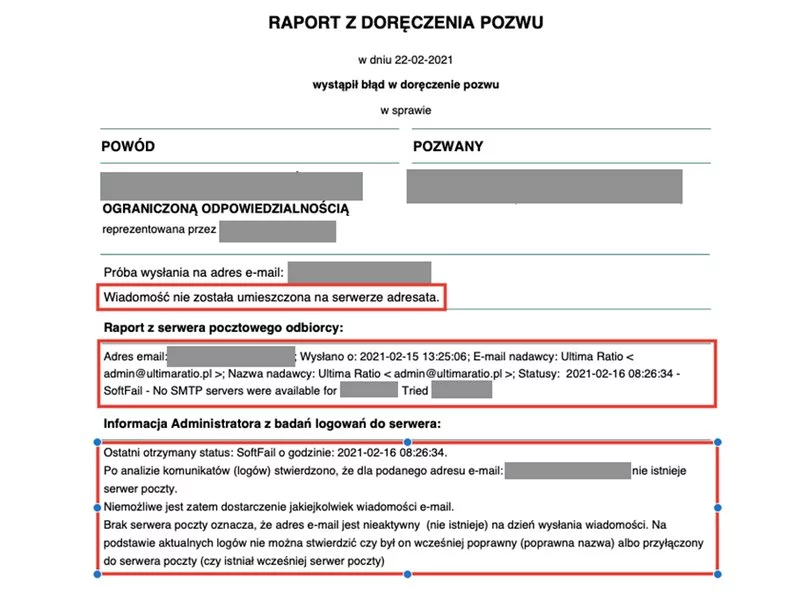

Przepisy planowanej nowelizacji Kpc, wprowadzające e-licytację nieruchomości mówią, że przystępując do sporu sądowego w sprawach cywilnych, adwokaci i radcowie prawni będą musieli podać adres e-mailowy. Następnego dnia po wysłaniu pisma z sądu na podaną skrzynkę, zostanie ono uznane za doręczone i to niezależnie od tego, czy pełnomocnik odebrał wiadomość, czy nie. Nowe przepisy budzą opór środowisk prawniczych. Profesjonalni pełnomocnicy boją się, że będą otrzymywać wiadomości również podczas np. urlopów, co sprawi, że staną się „niewolnikami” skrzynek pocztowych. Tymczasem publicznej dyskusji umyka jeszcze jedna, istotna rzecz: mail z sądu może nie dotrzeć do adresata z różnych przyczyn technicznych, często w ogóle przez adresata niezawinionych.

Skuteczna windykacja i zarządzanie należnościami, to jedne z najważniejszych zagadnień firm, które pracują w oparciu o kredyt kupiecki. Można rzec „być albo nie być” dla tych firm.

Najmłodsze pokolenie dorosłych Polaków to najszybciej powiększająca się grupa dłużników – aż 124,3 tys. osób w wieku od 18 do 24 r. życia ma na koncie zaległe długi.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.