Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Forma opodatkowania dochodów na dany rok podatkowy jest jedną z ważniejszych kwestii, jaką musi brać pod uwagę osoba prowadząca działalność gospodarczą.

Black Friday, zwany też Czarnym Piątkiem, zagościł na stałe w kalendarzach łowców zakupowych. Swoje korzenie ma w Stanach Zjednoczonych, gdzie koniec listopada od lat wiąże się z okresem masowych obniżek cen zarówno w sklepach stacjonarnych, jak i internetowych. W ostatnich latach dodatkową zachętą dla konsumentów jest też system kupowania rzeczy, za które płaci się później - Buy now, pay later (BNPL), zyskujący z roku na rok większe uznanie. Ostatnio stał on się tak popularny, że aż 69% klientów BNPL rezygnuje z zakupów w e-sklepie, który nie oferuje płatności odroczonych[1]. Jednak nie każdy konsument zdaje sobie sprawę z konsekwencji, jakie mogą nieść płatności odroczone i że ta opcja to tak naprawdę nic innego jak zaciągnięcie kredytu.

Prawo nakazuje pracodawcom chronić zdrowie zatrudnionych osób z wykorzystaniem najnowocześniejszych technologii. W pracy biurowej zalecenie to może być najskuteczniej realizowane poprzez rozwiązania oświetleniowe.

Forsowane przez rząd w latach 2010-2013 zmiany dotyczące funkcjonowania Otwartych Funduszy Emerytalnych nie mają nic wspólnego z reformą systemu emerytalnego. Strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Po miesięcznej przerwie Rada Polityki Pieniężnej znów stanęła po stronie kredytobiorców. Obniżka stóp procentowych o 25 punktów bazowych oznacza ratę kredytu niższą prawie o 50 złotych.

W czasach kryzysu, gdy coraz trudniej uzyskać kredyt hipoteczny klienci częściej zwracają się po poradę do doradców finansowych.

Przeciętna polska rodzina w II kwartale 2013 roku przeznaczała mniej na spłatę kredytu niż 3 miesiące temu. Wartość Indeksu Obciążenia Hipotecznego na koniec czerwca osiągnęła poziom 29,38% i była niższa o 2,26 p.p. w stosunku do marca.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Choć początek czwartkowej sesji na GPW miał nerwowy przebieg, a samo jej otwarcie nastąpiło na lekkim minusie (WIG -0,14%, a WIG20 -0,09%), to w kolejnych godzinach handlu przewagę na warszawskim parkiecie zdobyli kupujący akcje.

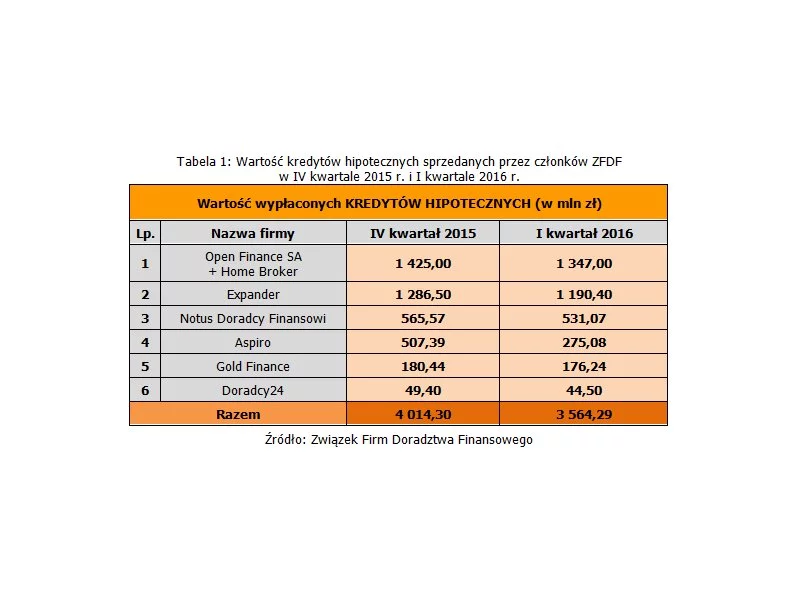

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Kolejny wzrost WIBOR i stawki EUROLIBOR, nowelizacja przepisów dotyczących przyznawania rządowych dopłat do kredytów hipotecznych oraz nowa rekomendacja nie sprzyjają kredytobiorcom

Z końcem 2010 roku weszła w życie rekomendacja T – przepis regulujący udzielanie kredytów przez banki. Zmienione prawo ma w założeniu strzec przed nierozsądnymi i nieprzemyślanymi zakupami. W rzeczywistości Polacy z udokumentowanymi małymi dochodami zostali pozbawieni zdolności kredytowej, jeśli w tym samym czasie spłacają inne raty. Sprawdźmy jak wygląda sytuacja na rynku po pierwszych trzech miesiącach wdrożenia w życie postanowień rekomendacji T.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.