Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Młodzi ludzie dawno nie mieli tak utrudnionego startu w dorosłość - według danych Ministerstwa Pracy w Polsce stanowią oni największą grupę bezrobotnych. Mimo że mają duże aspiracje i kończą studia wyższe nie mogą odnaleźć się na rynku pracy. Coraz później się usamodzielniają i długo tkwią na „garnuszku” rodziców. Zdaniem ekspertów Związku Firm Doradztwa Finansowego (ZFDF) potrzebne jest nowe narzędzie, które umożliwi młodym ludziom zaciągnięcie kredytu hipotecznego i zakup własnego „M”.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Szukając szybkiego wsparcia finansowego w postaci chwilówki czy innej pożyczki online stawiamy zazwyczaj na nowoczesne technologie, czyli na Internet i mobilne aplikacje pożyczkowe.

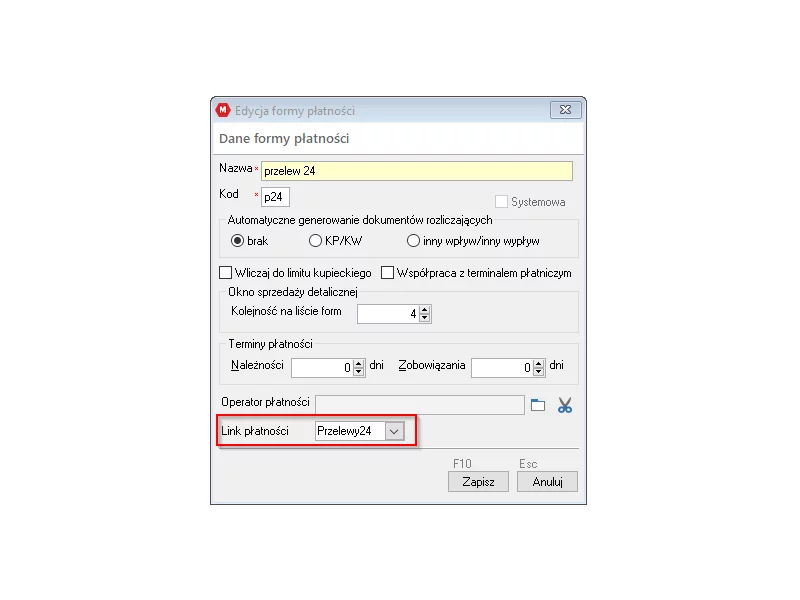

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

Nowelizacja ustawy ograniczającej dostęp do kredytów hipotecznych na budowę domu na działkach rolnych została uchylona. Oznacza to, że kredytodawcy powinni bez przeszkód ustanawiać hipotekę do dowolnej kwoty, obejmującej zarówno koszty zakupu działki, jak i postawienie domu.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

W ofercie towarzystw ubezpieczeniowych można znaleźć wiele różnych wariantów ubezpieczeń nieruchomości, które różnią się od siebie przede wszystkim przedmiotem, wysokością składki, a także sumą ubezpieczenia. Zakres tego typu polisy różni się od rodzaju nieruchomości – domu rodzinnego i mieszkania w bloku.

W czasach kryzysu, gdy coraz trudniej uzyskać kredyt hipoteczny klienci częściej zwracają się po poradę do doradców finansowych.

Rynek faktoringu w Polsce rozwija się dynamicznie i zyskuje coraz większe uznanie wśród przedsiębiorców. Z tego narzędzia finansowania biznesu korzysta prawie co dziesiąta firma – wynika z 15. fali badania Bibby MSP Index. Według danych Polskiego Związku Faktorów rynek faktoringu w pierwszym półroczu 2018 r. osiągnął obroty w wysokości 109,5 mld zł., aż o 27,5 proc. wyższe niż przed rokiem.

Mikroprzedsiębiorcy prowadzący jednoosobową działalność gospodarczą korzystają z finansowania bankowego zarówno jako klient indywidualny, jak i firma – ich finanse wzajemne się przenikają.

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.