Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnia w zeszłym miesiącu sesja na globalnych rynkach akcyjnych zakończyła się silną zwyżką cen. Globalny indeks MSCI AC World wzrósł o 1,29%, co nastąpiło przy 1,22% aprecjacji na parkietach krajów rozwiniętych (MSCI World) i 1,73% ruchu w górę na tych w gospodarkach wschodzących (MSCI EM). Na GPW, indeksy WIG i WIG20 poprawiły się odpowiednio o: 1,08% i 1,13%.

Choć otwarcie środowego handlu na globalnych rynkach akcyjnych było słabe (indeks MSCI AC Asia Pacific spadł 0,53%), to już dalsza jego część przyniosła wyraźną poprawę nastrojów. Benchmarkowy dla Starego Kontynentu indeks STOXX Europe 600 zyskał na wartości 0,72%, a amerykański indeks S&P500 zwyżkował o 0,32%.

Po zeszłotygodniowym, blisko 9% i najsilniejszym od 2008 r. spadku cen towarów, w poniedziałek i wtorek przyszedł czas na ich odreagowanie. Przedwczoraj indeks Reuters/Jefferies CRB wzrósł o 2,00%, a wczoraj aprecjonował o kolejne 1,30%. Poprawa nastrojów w tym segmencie rynków finansowych szybko znalazła swoje odzwierciedlenie na parkietach akcyjnych, wspierając notowania spółek powiązanych z rynkiem towarów, głównie z sektorów: energii i wydobywczego.

Poniedziałkowa sesja na globalnych rynkach akcyjnych przebiegła pod dyktando obozu niedźwiedzi. Ogólnoświatowy indeks MSCI AC World stracił na wartości 0,37%, co było wynikiem słabego zachowania się parkietów w krajach rozwiniętych (indeks MSCI World zniżkował o 0,40%). Delikatnie w dół poszły także ceny walorów spółek w gospodarkach wschodzących, a obrazujący je indeks MSCI EM obsunął się o 0,12%.

W piątek w oczekiwaniu na wynik spotkania na linii Merkel – Sarkozy notowania akcji na globalnych rynkach akcyjnych znów szły w dół. Pozytywne zamknięcie wczorajszego handlu za oceanem (indeks S&P500 wzrósł o 0,18%) nie zdołało pomóc w poprawie nastrojów i zarówno w regionie Azji i Pacyfiku, jak i na Starym Kontynencie przewaga obozu byków została wyraźnie zaznaczona. Indeks MSCI AC Asia Pacific spadł dziś o 0,6%, a przed południem paneuropejski indeks STOXX Europe 600 zniżkował przejściowo nawet o 1,0%.

W pierwszej części piątkowej sesji, na globalnych rynkach akcyjnych nie pozostało już ani śladu po czwartkowym odbiciu. O ile jeszcze wczoraj ogólnoświatowy indeks MSCI AC World zwyżkował o 0,36%, tak dziś, o ile nic się nie zmieni w kolejnych godzinach handlu, skończy on dzień na niewielkim minusie. W piątek w regionie Azji i Pacyfiku ceny walorów spółek spadły średnio o 0,2% (indeks MSCI AC AP), a o godz. 11:27 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,13%.

Wczorajsza sesja przyniosła pierwszy od równo tygodnia wzrost cen akcji na globalnych rynkach. Skala tej zwyżki nie była jednak zbyt duża, a ogólnoświatowy indeks MSCI AC World poprawił się jedynie o 0,18%. Wynik tego wskaźnika byłby zapewne wyraźnie lepszy, gdyby nie kiepska końcówka handlu w Stanach Zjednoczonych i zamknięcie dnia przez indeks S&P500 na 0,10% minusie.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych nie było udane. Dziś w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,3% (indeks MSCI AC AP), a o godz. 10:21 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,54%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,24%. Jak widać nastroje na parkietach nadal są nienajlepsze, a przecież i tak ogólnoświatowy benchmarkowy indeks MSCI w pięciu ostatnich tygodniach cztery razy poszedł w dół, w tym także w tym ostatnim.

Po ostatnich dwóch dniach silnych spadków na globalnych rynkach akcyjnych, dziś jak na razie przyszedł czas na ich pewnego rodzaju uspokojenie. W piątek w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,5% (indeks MSCI AC AP), a o godz. 9:39 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,11%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,07%.

Ostatnia w tym miesiącu sesja na globalnych rynkach akcyjnych rozpoczęła się od wzrostów. Inwestorzy zareagowali wyraźnymi zakupami na wczorajsze słowa szefa Eurogrupy (Jean-Claude Juncker) o tym, że przywódcy Unii Europejskiej do końca czerwca zdecydują o przyznaniu dodatkowej pomocy Grecji oraz o tym, że pełna restrukturyzacja długu tego kraju jest wykluczona. UE zdecyduje o kształcie pomocy po zakończeniu trwającej w Helledzie inspekcji ze strony przedstawicieli: Międzynarodowego Funduszu Walutowego, Unii Europejskiej oraz Europejskiego Banku Centralnego, co ma nastąpić w najbliższych dniach.

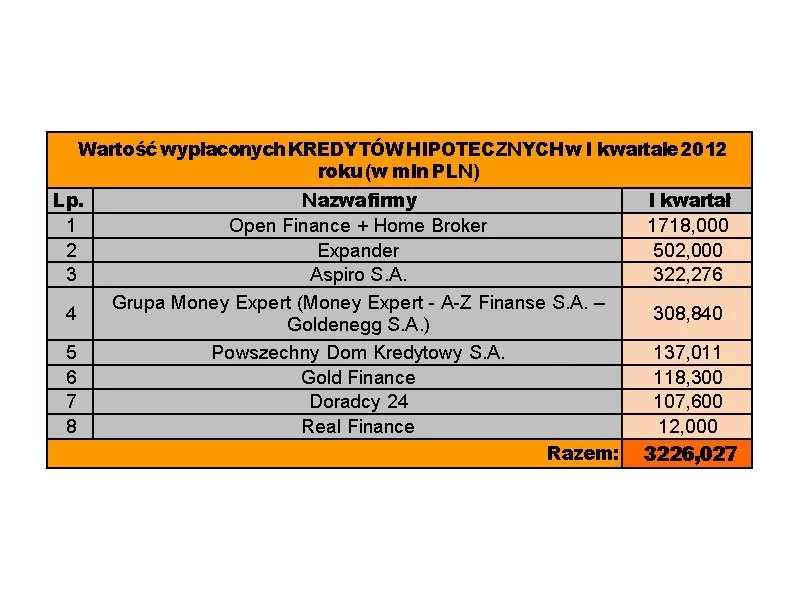

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Firma Varico® dbając nieustannie o poszerzenie kanału dystrybucji swojego oprogramowania w minionym miesiącu podjęła intensywne rozmowy z siecią Komputronik S.A. Celem rozmów było wprowadzenie firmowego oprogramowania Varico® do internetowej oferty jednego z największych firm na ogólnopolskim rynku teleinformatycznym.

Grecy muszą działać na rzecz redukcji swojego deficytu budżetowego oraz uchwalić ustawy dotyczące strategii fiskalnej i prywatyzacyjnej, bo tylko pod tym warunkiem zostanie im do połowy lipca wypłacona kolejna 12 mld euro transza z udzielonej jej w zeszłym roku pomocy finansowej – taka jest najważniejsza konkluzja zakończonego dziś 7-godzinnego posiedzenia ministrów finansów państw Eurolandu.

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

Tylko 6 największych miast w Polsce (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk) jest „odpowiedzialnych” za 1/3 wniosków złożonych w programie Mieszkanie dla Młodych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.