Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zbliża się koniec wakacji i dzieci za chwilę powrócą do szkół. Dla części z nich nie był to beztroski czas spędzony na wymarzonym wyjeździe. Dlaczego? Wielu „samotnym” rodzicom brakuje środków na zorganizowanie wakacji, ale także na finansowanie bieżących potrzeb związanych z wychowywaniem dziecka bądź dzieci.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

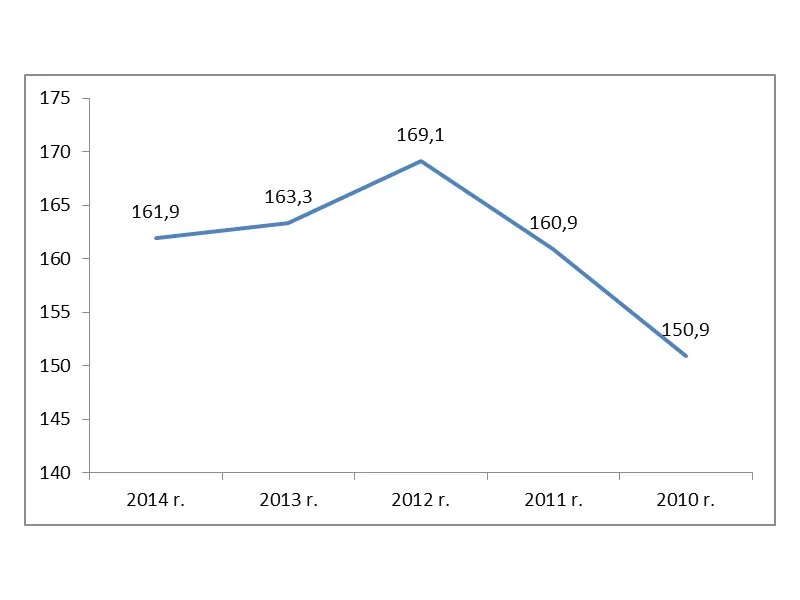

W ubiegłym roku upadłość konsumencką ogłosiło ponad 6,5 tys. osób, czyli o 18,7 proc. więcej niż w 2017 r., a suma ich niespłaconych zobowiązań wyniosła łącznie ponad 732 mln zł[1]. O

5 listopada 2019 r. odbyło się drugie spotkanie z cyklu Śniadań Legislacyjnych organizowanych przez Polski Związek Zarządzania Wierzytelnościami (PZZW) przy udziale firmy Intrum – członka organizacji będącego jednocześnie partnerem wydarzenia.

Naczelny Sąd Administracyjny nie wycofał się z opinii, że premie i nagrody wypłacane pracownikom z dochodów spółki po jej opodatkowaniu, stanowią koszt uzyskania przychodu.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

Dzieci dziedziczą długi po zmarłych rodzicach. Nie tak dawno temu ten temat był szeroko poruszany w mediach.

Pożyczka hipoteczna to niezbyt popularny produkt bankowy, który jednak może okazać się bardzo użyteczny. Eksperci portalu RynekPierwotny.pl opisują jego najważniejsze zasady.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

„10 tysięcy netto miesięcznie bez wychodzenia z domu!”. „Praca zdalna bez doświadczenia, wysokie zarobki”. „Zbuduj swój zespół i łatwo zarabiaj na prowizji, branża beauty. Brzmi kusząco? Dla osób szukających zatrudnienia z pewnością!

Wielu powtarza, że samochód jest podstawowym narzędziem pracy, a nie luksusem czy fanaberią. Dla osób, które prowadzą działalność gospodarczą, często jest stałym jej elementem.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Według Rocznika Demograficznego GUS, konflikty na tle finansowym są jedną z najczęstszych przyczyn rozwodów w Polsce.

Pracodawca otrzymał z sądu odpis wyroku oraz pismo z wezwaniem do dokonywania pracownikowi potrąceń z wynagrodzenia. Czy pracodawca zobowiązany jest dokonywać takich potrąceń?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.