Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Do końca października br. upadłość konsumencką ogłosiło aż 6,3 tys. osób[, a suma przeterminowanych należności Polaków wzrosła w III kw. 2019 r. o ponad 2 mld zł, do kwoty 78,7 mld zł.

Sztuczna inteligencja coraz odważniej wkracza w niemal wszystkie obszary gospodarki. Ostatnie lata to gwałtowny rozwój programów komputerowych pozwalających na szybkie analizowanie danych i podawanie gotowych rozwiązań konkretnego problemu. Artificial Intelligence pomaga optymalizować procesy zachodzące na przykład w przemyśle, szeroko rozumianych finansach oraz profesjonalnej obsłudze klienta. Dlatego koniecznością stało się uregulowanie zasad związanych z wprowadzaniem i korzystaniem z systemów sztucznej inteligencji. Rozporządzenie w sprawie sztucznej inteligencji (AI Act) i dyrektywa w sprawie odpowiedzialności za sztuczną inteligencję (AI Liability Directive) są odpowiedzią na potrzebę wdrożenia jednolitych przepisów w tej dziedzinie.

Z raportu Intrum European Consumer Payment Report 2023 wynika, że wzrost kosztów utrzymania spowodował, że polscy konsumenci są w najgorszej sytuacji finansowej od lat. 64% ankietowanych twierdzi, że po opłaceniu podstawowych wydatków ma do dyspozycji mniej pieniędzy niż rok wcześniej, a 61% ankietowanych musi ograniczać codzienne wydatki. Aby stawić czoła rosnącym kosztom utrzymania Polacy poszukują dodatkowych źródeł zarobków. Aż 40% Polaków zatrudnionych na etacie podejmuje dodatkową pracę, z czego cztery na dziesięć osób poświęca na dorabianie ponad 10 godzin tygodniowo[1].

Wśród wielu dłużników istnieje przeświadczenie, że komornik sądowy może wszystko.

Przyspieszone postępowanie układowe w 7 krokach

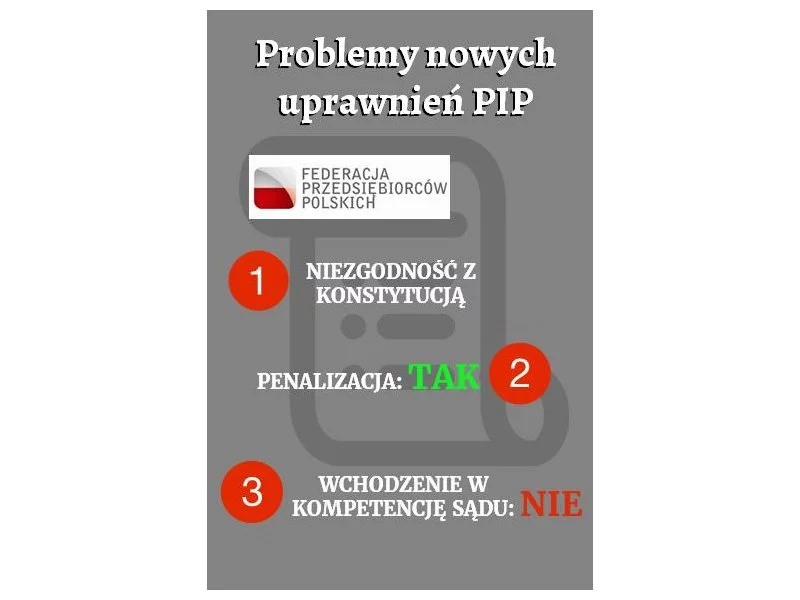

Planowane zwiększenie uprawnień Państwowej Inspekcji Pracy wzbudza wiele wątpliwości.

21 i 22 stycznia świętujemy Dzień Babci i Dzień Dziadka. Pierwszy z nich obchodzimy od 1964 roku, a drugi – od 1981 roku. Przy okazji tych świąt Intrum postanowiło przyjrzeć się bliżej finansom seniorów. Żyją oni przeważnie z emerytury, która w 2023 roku wynosiła średnio 2 971 zł, a wliczając 13. i 14. emeryturę – 3 152 zł. Jednak wiele starszych osób mogło otrzymać co najwyżej minimalne świadczenie w wysokości 1 588 zł brutto, a nawet jeszcze niższe. Jak sobie radzą pod względem finansowym polscy seniorzy? Czy mają zgromadzone oszczędności, czy wręcz przeciwnie - muszą sięgać po dodatkowe źródła finansowania?

Firma Intrum po raz kolejny publikuje Barometr Dobrobytu Finansowego[1], który analizuje, jak europejscy konsumenci radzą sobie z odpowiedzialnym prowadzeniem budżetu domowego, terminowym opłacaniem rachunków i czy są w stanie regularnie oszczędzać.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

Wyliczenia przygotowała E-Kancelaria Grupa Prawno Finansowa w oparciu o konkretny kredyt jednego z jej klientów. „Frankowicz” zdecydował się złożyć pozew przeciwko bankowi, który udzielił mu kredytu w 2008 roku.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

Zaległe długi młodych Polaków, czyli osób w wieku od 18-24 lat przekraczają obecnie ponad 1 mld zł[1]. Ponad 125 tysięcy osób[2], które właśnie wchodzą w dorosłe życie, zamiast zaczynać je od czystej karty, musi zmierzyć się już problemami finansowymi. Sytuację dodatkowo pogarsza fakt, że to właśnie w tej grupie wiekowej korona-kryzys spowodował największy spadek dochodów.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.