Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Trwają prace nad stworzeniem centralnego rejestru faktur (CRF), który ma ułatwić walkę z nadużyciami dotyczącymi podatku VAT.

Ministerstwo Finansów przeprowadziło szerokie konsultacje publiczne projektu ustawy wprowadzającej e-fakturę jako powszechny system rozliczania. Wprowadzając zmiany, uwzględniło postulaty organizacji przedsiębiorców, księgowych i biegłych rewidentów, sektora IT oraz resortu infrastruktury. Propozycja zmian przesunęła m.in. wejście w życie KSeF z 1 stycznia 2024 r. na 1 lipca 2024 r. oraz wyłączenie z KSeF faktur konsumenckich.

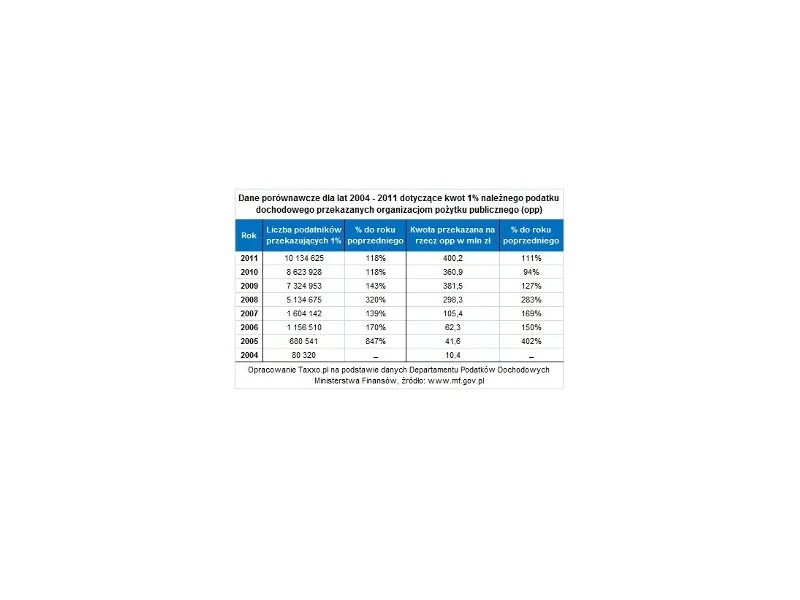

W 2011 roku łączna kwota z 1% podatku przekazanego na rzecz organizacji pożytku publicznego wyniosła 400,2 mln zł.

W lipcu mechanizm odwróconego VAT został rozszerzony między innymi na sprzęt elektroniczny. Ma to uszczelnić system rozliczeń i wyeliminować wyłudzanie podatku.

Wiele wskazuje na to, że rok 2024 będzie okresem wyzwań dla polskich przedsiębiorców. Co prawda obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) nie wejdzie jednak 1 lipca, ale to nie oznacza, że firmy mogą zawiesić proces dostosowania się do nowych przepisów dotyczących faktur elektronicznych.

Od 1 stycznia 2022 roku zaczęły obowiązywać nowe przepisy ustanowione w ramach pakietu zmian do większości ustaw obowiązujących polskich przedsiębiorców. Nietrudno nie zauważyć, że szczególnie dotkliwie odbiły się na pracy doradców podatkowych i księgowych. Jakie zmiany ich czekają i czy technologie mogą im pomóc w nowej rzeczywistości?

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

Era tradycyjnych faktur i dokumentów księgowych zbliża się ku końcowi. Wkrótce przedsiębiorcy w Polsce staną przed obowiązkiem korzystania z Krajowego Systemu e-Faktur. To rewolucyjna zmiana, która wpłynie na każdego, kto prowadzi firmę. Chociaż co do zasady – dostęp do aplikacji rządowej ma być bezpłatny – nie oznacza to, że wdrożenie KSeF nie będzie rodziło żadnych kosztów. Sprawdzamy, jakie wydatki czekają przedsiębiorców w związku z nowym systemem.

Ulgi podatkowe to popularna forma obniżania wysokości obciążeń nakładanych na przedsiębiorstwa. Prawidłowo wykorzystane i dostosowane do rodzaju działalności pozwalają przynieść w ciągu roku wysokie oszczędności, a jednocześnie wspierają rozwój prowadzonej firmy.

Przez Ministerstwo Finansów przygotowane zostały nowe wzory deklaracji VAT, dostosowane do wprowadzanego od 1 lipca 2018 r. mechanizmu podzielonej płatności (split payment).

Celem szkolenia jest zdobycie przez uczestników i uczestniczki wiedzy i umiejętności pozwalających na prawidłową ocenę, ponoszenie i rozliczanie wydatków finansowanych w projektach UE na lata 2014-2020.

Wydłużenie terminu wdrożenia KSeF pozwoli przedsiębiorcom i księgowym na przygotowanie się do tego wyzwania. Istnieje natomiast kilka bardzo ważnych obszarów, dla których mogłoby zabraknąć czasu, gdyby obowiązek ten był obligatoryjny od 2023 roku.

Producenci SaldeoSMART, programu wspierającego pracę księgowych i biur rachunkowych, zintegrowali już swoje rozwiązanie z Krajowym Systemem e-Faktur. Nowa funkcjonalność została 24 maja udostępniona testowo 200 klientom. Niebawem będą z niej mogli korzystać wszyscy użytkownicy systemu.

Od początku lipca wchodzą w życie zmiany w podatku od towarów i usług istotne dla podmiotów dokonujących transakcji określonymi grupami towarów. Wśród nich znalazły się produkty elektroniczne, paliwa a także dostawy metali. Drugi ważny obszar zmian dotyczy tzw. ulgi na złe długi.

Przy rozliczeniach podatku od nieruchomości podatnicy, którzy posiadają grunty czy budowle leżące na terenie różnych gmin, muszą korzystać z odmiennych wzorów deklaracji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.