Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ochrona konsumentów jest regulowana kilkoma unijnymi dyrektywami i wieloma narodowymi systemami ochrony konsumentów. Nowa Ustawa dotycząca ochrony konsumentów wprowadza szereg praw a tym samym generuje więcej obowiązków dla instytucji finansowych.

Większość Polaków nie myśli o przyszłości na emeryturze, a jeśli już – to raczej widzi ją w ciemnych barwach. Czy ZUS może zbankrutować? Czy za 20 lat emeryci będą najbiedniejszą grupą społeczną?

Pożyczki pozabankowe w ostatnich latach uległy wielu przeobrażeniom. Zmieniły się ich zasady, przez co stały się przystępniejsze dla klienta. Dodatkowo na rynku pojawiło się wiele nowych firm, dzięki czemu teraz wybór jest ogromny.

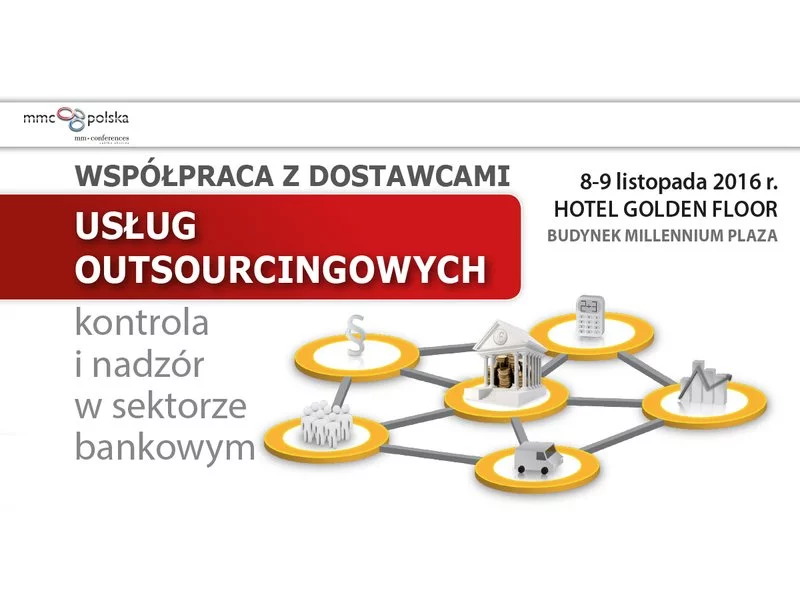

Outsourcing jest narzędziem, które umożliwia usprawnienie przebiegu wielu procesów w instytucjach bankowych, co pozwala na zminimalizowanie kosztów.

W dobie urządzeń mobilnych i nawału obowiązków, tysiące razy dziennie zdarza się, że ktoś wysyła przelew w pośpiechu, nie sprawdzając dokładnie czy dane odbiorcy zostały wpisane poprawnie. A szkoda, bo od kilku lat banki nie mają obowiązku nam pomóc.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

W dniu 6 października 2011r. w Auli Kryształowej Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie odbędzie się IV Europejskie Forum „Banki Spółdzielcze oraz Małe i Średnie Przedsiębiorstwa” organizowane przez Krajowy Związek Banków Spółdzielczych oraz Wydział Nauk Ekonomicznych SGGW. Wydarzenie objęte zostało honorowym patronatem polskiej prezydencji w Radzie UE.

Kredyty walutowe, w tym kredyty frankowe, były popularnym sposobem finansowania nieruchomości w Polsce przed kryzysem finansowym w 2008 roku. Jednak po gwałtownym wzroście kursu franka szwajcarskiego, wiele osób zaczęło mieć trudności w spłacie kredytów. Wiele z nich szuka teraz sposobu na unieważnienie umowy kredytowej. Czy to jest możliwe? Poniżej przedstawiamy trzy śródtytuły, które pomogą zrozumieć tę kwestię.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Ministerstwo Finansów ogłosiło zmiany w obrocie instrumentami finansowymi. Odpowiedzialność osób zarządzających w bankach wzrośnie, a niewypełnienie nowych obowiązków wynikających z rozporządzenia MAR będzie mogło skutkować wysokimi karami administracyjnymi.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Dyrektywa BRR (Bank Recovery & Resolution), z kilkumiesięcznym opóźnieniem, zostanie implementowana Ustawą o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.