Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zadłużenie wśród emerytów rośnie z każdym rokiem. Obecnie dług w tej grupie wiekowej wynosi o ok. 10 mld, czyli więcej niż cały budżet NFZ na 2015 rok1. Osoby w wieku emerytalnym muszą szczególnie uważać na nieuczciwe praktyki mające miejsce na rynku, gdyż pożyczając nieracjonalnie pieniądze mogą zaszkodzić nie tylko sobie, ale i swojej rodzinie.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Między innymi tak reklamuje się jedna z firm pożyczkowych. Zarówno banki, jaki pozabankowe firmy pożyczkowe próbują różnymi sposobami przyciagnąć klientów. Nawet treściami nawiązującymi do Mistrzostw Europy w Piłce Nożnej.

Okres letni to czas wesel. Ich organizacja nie jest jednak tania. Według jednej z agencji ślubnych statystyczna para młoda na organizację przyjęcia dla 100 osób w 2024 roku wyda średnio od 85 do 100 tysięcy złotych! Dla wielu osób taki wydatek może wykraczać poza ich codzienny budżet. Ekspertka Intrum postanowiła przyjrzeć się co się na te koszty składa i czy da się je zmniejszyć. Odpowiedź – da się, ale wymaga to pewnego zaangażowania, o którym mowa w poniższym materiale.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Dziś, w połowie 2023 r. nikt już nie dyskutuje z tezą, że wysoka inflacja wpłynęła negatywnie na portfele Polaków i sytuację finansową firm w naszym kraju. Jednak najnowszy raport Intrum, ”European Payment Report 2023” pokazuje, jak znaczący jest to wpływ.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Sztuczna inteligencja i innowacje płatnicze przekształcają krajobraz biznesowy, a polskie firmy stają przed wyzwaniem adaptacji do szybko zmieniającej się rzeczywistości. Jak ujawnia najnowszy raport Intrum – European Payment Report 2024 – aż 93% przedsiębiorstw w Polsce testuje rozwiązania AI w ograniczonym zakresie, lecz do tej pory tylko 3% zdecydowało się na jej pełne wdrożenie. Skąd tak niewielki odsetek?

38 proc. pracowników bardzo często lub codziennie doświadcza uczucia stresu w pracy – wynika z badania „Dobrostan pracownika, czyli wellbeing w pracy” z 2023 r. Z narastającą presją od lat walczy branża księgowa.

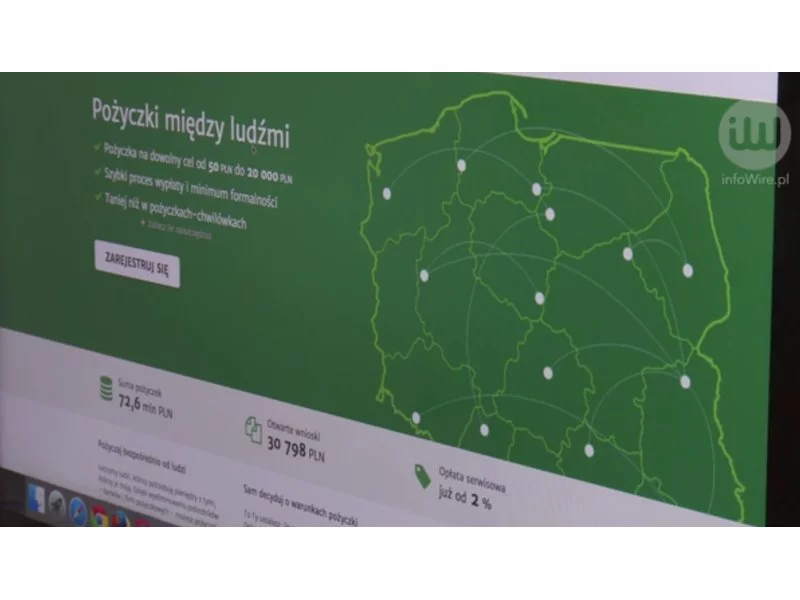

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Galopujące podwyżki cen sprawiają, że codzienne zakupy stają się niebezpieczne dla naszych portfeli niczym wyprawa do dżungli, w której czyha wiele niespodzianek, a jedną z najbardziej zjadliwych jest greedflacja. Chociaż, jak wynika z Raportu Intrum „European Consumer Payment Report 2023”, praktykę tę zdecydowanie potępia aż 67% ankietowanych Europejczyków, wiele firm stawia chwilowe zyski ponad reputację i relacje z klientami. W Światowym Dniu Praw Konsumenta postanowiliśmy sprawdzić, na ile prawo chroni konsumentów przed tego typu nieuczciwymi praktykami cenowymi i jakimi metodami mogą zadbać oni o swoje interesy.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19. W konsekwencji do rekordowo niskiego poziomu spadło oprocentowanie kredytów hipotecznych, co sprawiło, że stały się one wyjątkowo tanie, a zakup mieszkania na wynajem wyjątkowo opłacalną inwestycją i to mimo pandemii.

W ramach cyklu bezpłatnych konferencji online „KPMG (e)Forum | Biznes w czasach pandemii”, 28 maja odbędzie się drugie wydarzenie, tym razem poświęcone źródłom finansowania i dotacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.