Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Czy wiedzieliście, że ustawa o rachunkowości wymienia słowo „sprawozdanie finansowe” około 260 razy? Jest to hasło, które pojawia się w niej chyba najczęściej – bo i słusznie.

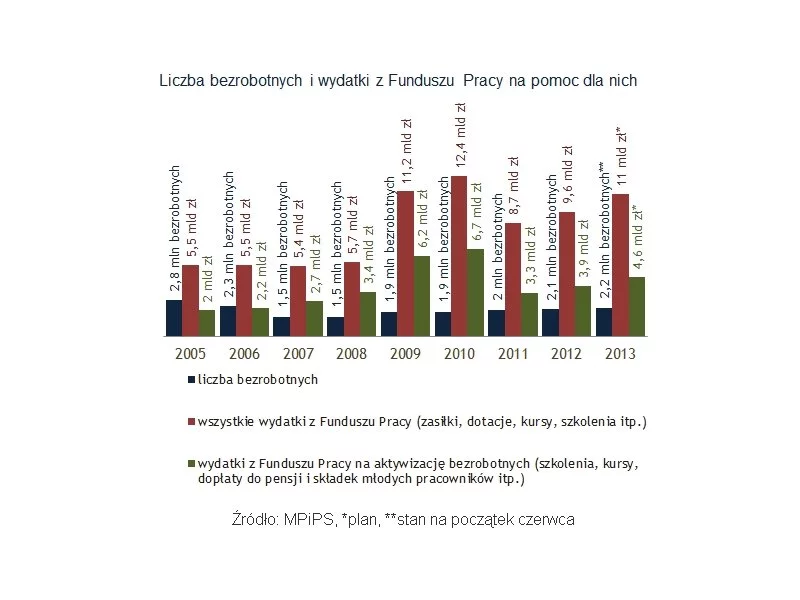

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

Wzrost dostępności mieszkań w programie „Mieszkanie dla Młodych”, to główny skutek zmian limitów cen. Oznacza to wzrost podaży, wyższą dopłatę, ale możliwy także wzrost cen nieruchomości.

Wybór odpowiedniej waluty był do tej pory jednym ze stałych elementów decydujących o warunkach kredytu hipotecznego.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Około 60% osób żyjących w krajach rozwiniętych cierpi na bóle kręgosłupa. Jest to jeden z najczęstszych powodów wizyt w gabinetach lekarskich. Schorzeniami kręgosłupa uzasadniana jest ponad połowa wniosków o rentę, i co trzecie zwolnienie lekarskie w Polsce.

KAZIMIERZ KRUPA, redaktor naczelny "Forbes": (zaczyna śpiewając) „Są dwa koronne kluby, które dumą są Polaków…” Co było dalej Profesorze?

Bezsenność, nerwica, ataki lęku, nałogi, chowanie się w domu w obawie przed wizytą komornika. To tylko niektóre z objawów, jakie można zaobserwować u rosnącej liczby osób, które nie radzą sobie ze spłatą długów.

Samodzielne dochodzenie swoich należności od kontrahentów jest dla wielu firm nie lada wyzwaniem, stąd coraz częściej banki, korporacje czy spółki telekomunikacyjne przekazują związane z tym obowiązki wyspecjalizowanym firmom zajmującym się zarządzaniem wierzytelnościami.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.