Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

Dom – nasze marzenie o „własnym kącie”, które nierzadko realizujemy na kredyt, to miejsce, w którym powinniśmy czuć się bezpiecznie.

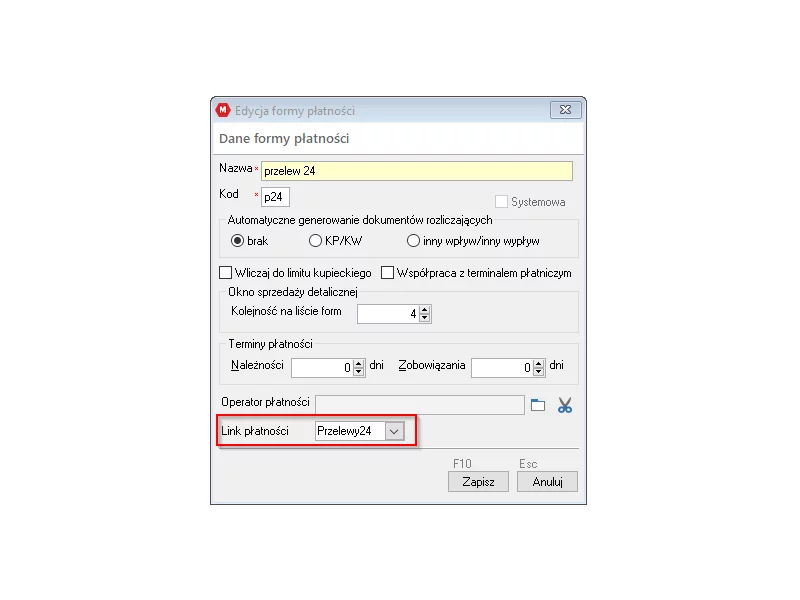

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

Każdego roku powstaje w Polsce kilkadziesiąt tysięcy domów jednorodzinnych. Jak ubezpieczyć nieruchomość w budowie?

W sierpniu 2020 roku banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,1% w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu wyraźnie pokazuje kontynuację trendu, czyli utrzymującą się w kolejnym już miesiącu, niższą ilość składanych wniosków w zestawieniu do tego samego okresu w roku ubiegłym, za co bezpośrednio odpowiada pandemia koronawirusa. W porównaniu do lipca 2020 r. liczba wnioskujących spadła o 15,7%. Jednak – co warto podkreślić – w stosunku do kwietnia br. (najsłabszego miesiąca w tym roku) wzrosła o 17,4%.

Na wiosenny remont mieszkania, na zakup nowej elektroniki, na niespodziewane wydatki. Po kredyt gotówkowy sięgamy z różnych powodów. Nie przestaliśmy korzystać z tego rozwiązania nawet w pandemii. Łączna wartość kredytów tego rodzaju udzielonych tylko przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w IV kwartale 2020 roku wyniosła ponad 470 mln zł, czyli więcej o 25 mln niż w poprzednio analizowanym okresie.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

Eksperci Casus Finanse przeprowadzili analizę kredytów hipotecznych, które znajdują się w obsłudze spółki. Wynika z niej, że najwięcej, bo aż 76% kredytów hipotecznych, zaciągniętych w latach 1994-2014, przeznaczanych było na finansowanie domów jednorodzinnych.

Z roku na rok maleje udział kredytów mieszkaniowych w walutach obcych – wynika z opracowania Narodowego Banku Polskiego dotyczącego rynku nieruchomości w Polsce w I kwartale 2016 r. Co to oznacza dla branży nieruchomości?

Do 30 grudnia 2022 r. płatnicy składek muszą utworzyć konto na Platformie Usług Elektronicznych (PUE) ZUS.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Gdy mowa o rencie dożywotniej, wypłacanej seniorowi w zamian za przekazanie prawa własności do nieruchomości, mowa również o służebności osobistej, która gwarantuje, że senior będzie mógł zamieszkiwać w swoim domu, aż do śmierci. Czym jest służebność osobista?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.