Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ogrom dokumentów krążących w firmie może przytłoczyć. Warto zatem zadbać o porządek i zgromadzić je w jednym miejscu. Z jakich narzędzi najlepiej skorzystać, aby nie zgubić się wśród sterty papierów i mieć pod stałą kontrolą swoje należności, zobowiązania oraz dane?

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Każdy przedsiębiorca, który prowadzi swoją firmę i sprzedaje towary lub usługi innym przedsiębiorcom, jest zobowiązany do wystawiania faktur. Coraz częściej dokumenty te w wersji papierowej zastępują faktury online, które można wystawić w internecie i wygodnie przesłać do kontrahenta mailem.

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

Brak zapłaty pojedynczej raty kredytu czy zapomnienie o uiszczeniu rachunku np. za media, może zdarzyć się każdemu. Jeżeli jednak takie przypadki pojawiają się częściej lub, gdy nie regulujemy swoich należności przez dłuższy czas, np. z powodu choroby uniemożliwiającej pracę, co powoduje dziurę w budżecie domowym, czekają nas kłopoty finansowe.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

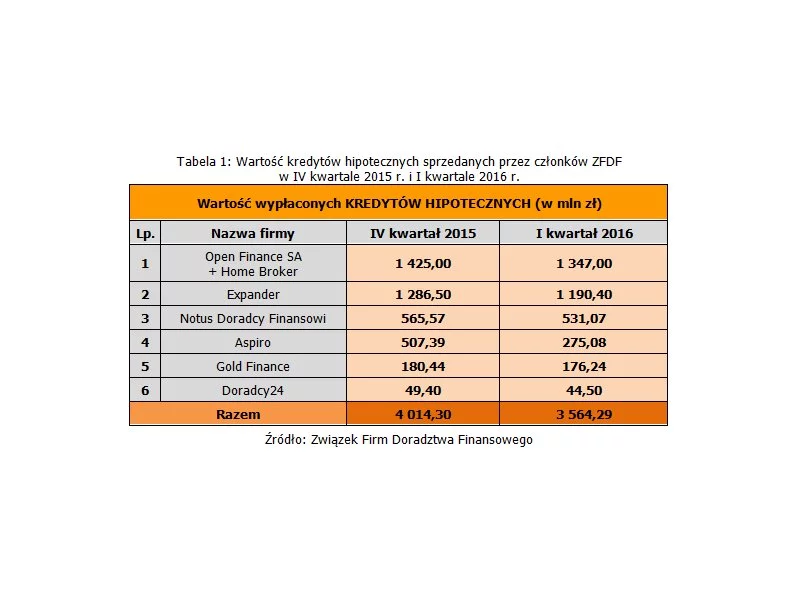

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Z najnowszych międzynarodowych badań „Postaw wobec form płatności 2022” przeprowadzonych na zlecenie eService i EVO we współpracy z VISA w regionie CEE, wynika, że aż 92% Polaków płaci tradycyjną plastikową kartą. Ponad 97% takich płatności to płatności zbliżeniowe. Należy do nich dodać również płatności zbliżeniowe przy użyciu smartfona, smartwatcha lub innego urządzenia z funkcją płatności – korzysta z nich aż 54% Polaków, z czego większość (63%) płaci w ten sposób co najmniej 2-3 razy w tygodniu.

Przygotowany przez Gemiusa na zlecenie e-Commerce Polska raport wskazuje na tendencje wzrostowe w sprzedaży przez Internet.

Już co 3. Polak robi zakupy w zagranicznych e-sklepach1. Prawie połowa z tej grupy (48%) w ciągu ostatnich 6 miesięcy kupiła produkt na chińskim Aliexpress, wielu skorzystało także z największych amerykańskich platform.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

Ktoś, kto studiuje dziennie, rzadko kiedy może pozwolić sobie na pracę na cały etat. Źródłem dochodu jest stypendium, praca na pół etatu lub finansowe wsparcie otrzymywane od rodziny.

Najmłodsze pokolenie dorosłych Polaków to najszybciej powiększająca się grupa dłużników – aż 124,3 tys. osób w wieku od 18 do 24 r. życia ma na koncie zaległe długi.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.