Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

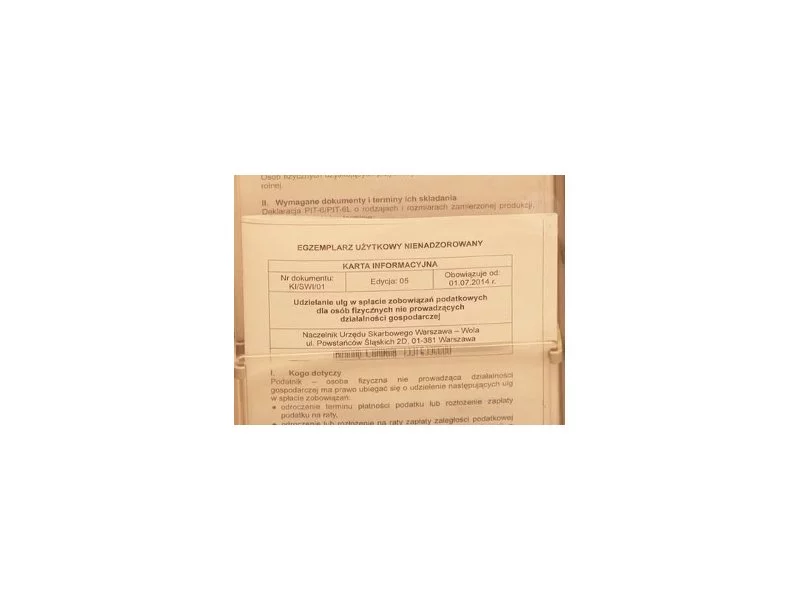

Ulgi podatkowe to popularna forma obniżania wysokości obciążeń nakładanych na przedsiębiorstwa. Prawidłowo wykorzystane i dostosowane do rodzaju działalności pozwalają przynieść w ciągu roku wysokie oszczędności, a jednocześnie wspierają rozwój prowadzonej firmy.

Coraz mniej czasu pozostało tym przedsiębiorcom, którzy chcieliby dokonać zmiany w sposobie rozliczania się z fiskusem. Do kiedy możliwa jest zmiana formy opodatkowania?

Jak pokazują dane opublikowane przez Euler Hermes, pierwszy rok dla młodych przedsiębiorców jest najtrudniejszy, ponieważ aż 80% firm upada jeszcze w trakcie pierwszych 12. miesięcy swojej działalności. Po pierwszym roku znika z rynku 30% młodych przedsiębiorstw, zaś po 5 latach funkcjonowania upada kolejne 70% małych oraz średnich firm.

Od lipca tego roku weszły w życie Pracownicze Plany Kapitałowe (PPK), czyli nowy, po OFE, pomysł rządu, jak przekonać Polaków do regularnego oszczędzania na przyszłość.

Już ponad połowa Polaków złoży swoje zeznanie podatkowe PIT za 2017 rok przez internet. Jest to wzrost o 6 punktów procentowych w porównaniu z rokiem poprzednim.

Zmiana skali podatkowej, nowe ulgi, modyfikacja rozliczania składek zdrowotnych… To tylko namiastka zmian, przed jakimi stali polscy przedsiębiorcy w ostatnim czasie. Teraz kiedy termin rozliczeń z fiskusem zbliża się wielkimi krokami, wielu właścicieli firm nadal poszukuje optymalizacji podatkowej. Czy możliwości aktualnego systemu podatkowego pozwolą im zamortyzować podatek dochodowy za 2022 rok, czy będą utrudnieniem?

Już filozofia grecka twierdziła, że jedyną stałą w życiu jest zmiana. Ta zasada dobrze odnosi się do zasad podatkowych w Polsce. Co roku ustawodawca zapewnia podatnikom wiele zmian i nowości, dotyczących deklaracji PIT i e-deklaracji. Wynika to z konieczności dostosowania przepisów prawa do zmieniającej się rzeczywistości i rynku. Jakie zmiany w 2019 roku czekają podatników?

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Na mocy przepisów Polskiego Ładu ustawodawca postanowił wprowadzić pojęcie grupy VAT. Dzięki temu rozwiązaniu możliwa stanie się konsolidacja wyniku podatkowego grupy kapitałowej. Czy jest to krok w dobrym kierunku?

Zeznanie o wysokości osiągniętego dochodu lub poniesionej straty, przez podatnika podatku dochodowego od osób prawnych za dany rok podatkowy, oznaczono symbolem CIT-8.

Od 2015 r. podatnicy nie muszą wypełniać zaznania PIT-37. Zrobi to za nich urząd skarbowy, a następnie drogą elektroniczną prześle im deklarację do zatwierdzenia. Ci, którzy chcą, dalej mogą rozliczać się w sposób tradycyjny.

Prosta Spółka Akcyjna według Ministerstwa Rozwoju, które promuje nową formę spółki kapitałowej, to rozwiązanie dające dodatkowe narzędzie do ręki innowacyjnym przedsiębiorcom. Eksperci mają jednak wątpliwości i wskazują, że nowych rozwiązań w PSA jest jak na lekarstwo.

Polscy podatnicy co do zasady mają obowiązek odprowadzania zaliczek na podatek dochodowy w trakcie roku podatkowego.

Intensywny warsztat, którego program, biorąc pod uwagę Państwa problemy i największe wyzwania w codziennej praktyce podatkowej, został uszyty na miarę i w trosce o Państwa czas oraz pieniądze będzie odnosił się jedynie do kluczowych i najciekawszych kwestii związanych z podatkami VAT, CIT i PIT.

Od 1 stycznia przedsiębiorcy zatrudniający powyżej 5 pracowników oraz biura rachunkowe będą musiały wysyłać do urzędów skarbowych deklaracje CIT-8, IFT-2, PIT-11, PIT-8C, PIT-R oraz PIT-40 wyłącznie w formie elektronicznej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.