Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

Na wiosenny remont mieszkania, na zakup nowej elektroniki, na niespodziewane wydatki. Po kredyt gotówkowy sięgamy z różnych powodów. Nie przestaliśmy korzystać z tego rozwiązania nawet w pandemii. Łączna wartość kredytów tego rodzaju udzielonych tylko przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w IV kwartale 2020 roku wyniosła ponad 470 mln zł, czyli więcej o 25 mln niż w poprzednio analizowanym okresie.

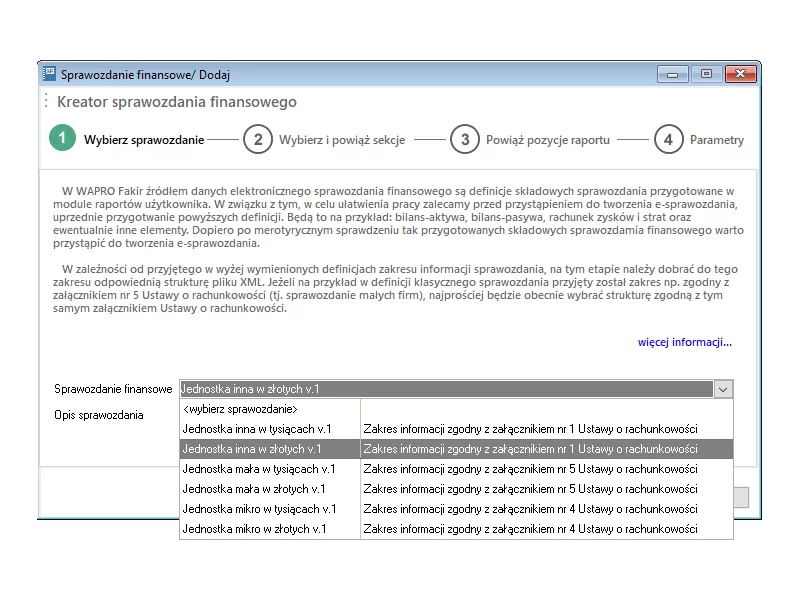

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Wakacje to czas relaksu i odpoczynku od zmartwień – przynajmniej w teorii, niestety w praktyce bywa różnie. Statystyki pokazują, że w popularnych wakacyjnych destynacjach jak Hiszpania czy Portugalia kradzież zdarza się aż 7 razy częściej niż w Polsce[1].

W końcu możemy wybrać się na upragniony urlop za granicę! Bilety lotnicze zakupione, hotel wybrany. Ubezpieczenie turystyczne opłacone (to zawsze dobry pomysł!), lista miejsc i atrakcji, które zobaczymy także zrobiona. Czy to wszystko? Pozostało przygotować na letni urlop nasze finanse i odpowiedzieć sobie na jeszcze jedno pytanie: w jaki sposób będziemy płacić na wakacjach. Gotówką? Przecież to nie jest wygodne i podobno nie do końca bezpieczne. Czasami w podróży jesteśmy do tego zmuszeni, gdy w grę nie wchodzą inne formy płatności. Niektórzy nie wyobrażają sobie wakacji bez zabrania ze sobą banknotów w portfelu, tak dla świętego spokoju. Ekspert Związku Firm Pośrednictwa Finansowego (ZFPF) podpowiada więc, jak wymieniać złotówki na inne waluty podczas wakacji A.D. 2022, by było to bezpieczne i nie kosztowało nas fortuny.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Nieprzewidywalność reakcji i zmienna polityka banków. Wyższa marża i prowizja oraz niskie oprocentowanie.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Komisja Nadzoru Finansowego niedawno opublikowała ciekawe dane na temat mieszkaniowego zadłużenia Polaków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.