Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Expander Advisors sp. z o.o. wraz z Polskim Związkiem Firm Deweloperskich przygotował po raz pierwszy ranking kredytów hipotecznych przeznaczonych na zakup mieszkania od dewelopera.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Przedstawione przez GUS dane o kwietniowej inflacji pokazują, że wzrost cen konsumenckich w ujęciu rocznym był minimalnie wyższy - o 0,1 pkt proc. - niż oczekiwano na rynku i wyniósł 4,0% wobec 3,9% w marcu.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

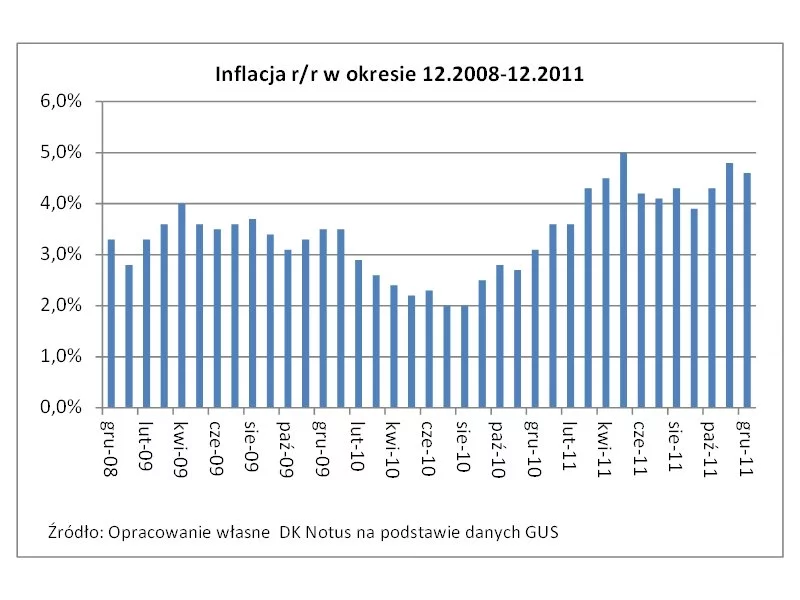

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Okres wakacyjny przyniósł stabilizację w kwestii zdolności kredytowej. Po wielu miesiącach, kiedy dostępne dla klientów kwoty były coraz niższe, w sierpniu tego roku zanotowaliśmy praktyczne niezmienione poziomy zdolności kredytowej dla analizowanych przypadków.

W zależności od prowadzonej działalności, nowo powstałe przedsiębiorstwo może wybrać różne metody rozliczania się z urzędem skarbowym. Mogą to być formy zryczałtowane, takie jak karta podatkowa czy ryczałt od przychodów ewidencjonowanych lub też zasady ogólne.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Październik to kolejny miesiąc niemal niezmienionej zdolności kredytowej Polaków. Spadek stopy Wibor i oczekiwania na obniżenie stóp procentowych nie przekładają się jednak na zmiany możliwości płatniczych.

Wzrost marż kredytowych, niska dostępność tańszych pożyczek udzielanych w walutach obcych, ostrzejsze kryteria oceny zdolności kredytowej to czynniki, które nie wpływają pozytywnie na rozwój rynku kredytów hipotecznych. Jak utrudniony dostęp do finansowania zakupu nieruchomości odbije się na rynku deweloperskim?

Drastyczny spadek wysokości przyznawanych kredytów hipotecznych wymusza konieczność poszukiwania sposobów na podniesienie zdolności kredytowej przez osoby planujące zakup mieszkania

Według danych NBP, banki oczekują wzrostu zainteresowania kredytami hipotecznymi, a część z nich dopuszcza możliwość nieznacznego złagodzenia zasad ich udzielania.

Banki stawiają wysokie wymagania osobom chcącym pożyczyć na mieszkanie. Żeby skorzystać z dopłat do kredytu trzeba złożyć wniosek do końca roku

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.