Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

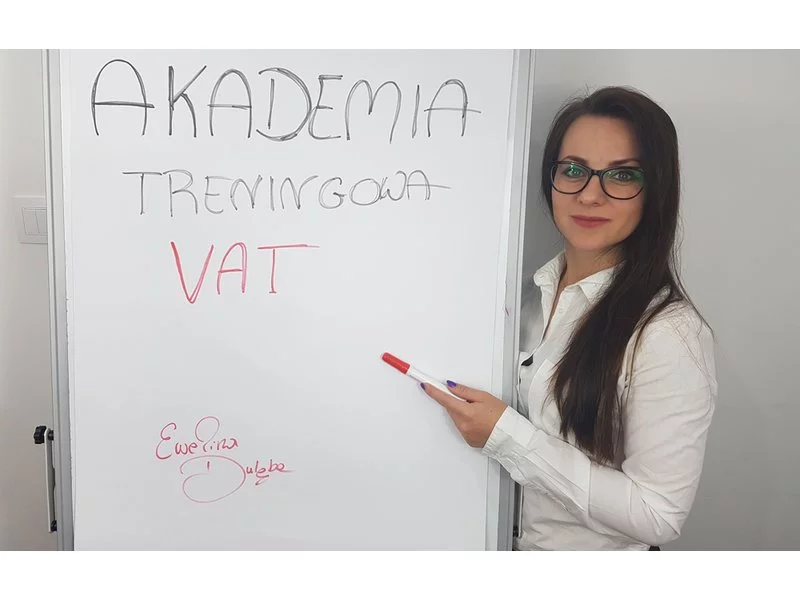

1 lipca 2023 wchodzi w życie pakiet zmian określany jako SLIM VAT 3, który przede wszystkim zakłada modyfikacje w przepisach dotyczących podatku od towarów i usług. W swoim założeniu pakiet SLIM VAT 3 ma na celu uproszczenie, ale również uszczelnienie przepisów z zakresu VAT. Poniżej przegląd najważniejszych zmian, jakie wprowadza SLIM VAT 3.

Stosujesz mechanizm split payment i posiadasz środki na rachunku VAT?

W treści ustawy o automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową wprowadzono przesunięcie wejścia w życie grup VAT z 1 lipca 2022 roku na 1 stycznia 2023 roku.

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

Ustawa wprowadzająca minimalny podatek CIT opublikowana została 23.11.2021 r. w Dzienniku Ustaw. W założeniu ma uniemożliwić unikanie opodatkowania przez duże, zagraniczne firmy. Może stać się jednak dodatkowym obciążeniem dla polskich przedsiębiorców na stracie i spółek użyteczności publicznej – bez względu na ich wielkość.

Z pewnością wszystkim podatnikom w Polsce zależy na uniknięciu konfliktów z urzędem skarbowym.

Przedsiębiorcy, którzy od przyszłego roku przejdą na e-faktury będą mogli otrzymać zwrot VAT nawet 20 dni szybciej. Nie dotyczy to jednak czynnych podatników VAT opłacających go krócej niż 12 miesięcy, w tym więc powstających firm.

13 stycznia pracownicy firmy Comarch oraz kancelarii doradztwa podatkowego Taxpoint przedstawią najważniejsze zmiany w przepisach podatkowych, które weszły w życie z początkiem tego roku, w ramach programu „Polski Ład”. Eksperci skupią się na zagadnieniach wokół podatku CIT, PIT i VAT. Podczas prezentacji omówione zostaną m.in. nowe ulgi dla firm, nowości w kalkulacji podatku dla jednoosobowej działalności gospodarczej czy zmianach w leasingach.

Na mocy przepisów Polskiego Ładu ustawodawca postanowił wprowadzić pojęcie grupy VAT. Dzięki temu rozwiązaniu możliwa stanie się konsolidacja wyniku podatkowego grupy kapitałowej. Czy jest to krok w dobrym kierunku?

Federacja Przedsiębiorców Polskich (FPP) apeluje o poprawienie mechanizmu podatku przychodowego, który został wprowadzony w ramach Polskiego Ładu. Wadliwości mechanizmu podatku minimalnego w formie wprowadzonej w ramach Polskiego Ładu dowodzą stale pojawiające się doniesienia o tym, że jednymi z jego najistotniejszych płatników będą m.in. szpitale wykazujące ujemny wynik finansowy.

Polski Ład wprowadza podatek, którego celem jest ukrócenie przerzucania kosztów bezpośrednich lub pośrednich na powiązane podmioty. Podpisana przez prezydenta ustawa ma zapobiec agresywnej optymalizacji podatkowej polegającej na unikaniu płacenia podatków w Polsce przez transfer dochodów do podmiotów zarejestrowanych w innych państwach.

Celem szkolenia jest przedstawienie kluczowych zmian w podatku VAT, które obowiązują od 2018 r. i planowanych na 2019 r. W szczególności poruszona zostanie problematyka dotycząca wprowadzenia mechanizmy split payment oraz implikacji praktycznych związanych z jego stosowaniem.

W naszym serwisie bardzo często pojawia się pytanie o kurs Vat od podstaw lub kurs Vat dla osób początkujących… postanowiłem zgłębić temat i polecić wam pozycję godna uwagi.

Zgodnie z ogólnymi zasadami określonymi w ustawie o VAT najem nieruchomości jest czynnością podlegającą opodatkowaniu podatkiem VAT według stawki 23%.

Zawierając umowy lub wykonując czynności cywilnoprawne, zarówno osoba fizyczna, jak i przedsiębiorca, mają obowiązek rozliczenia podatku od czynności cywilnoprawnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.