Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Robienie zakupów większości z nas kojarzy się z przyjemnością. Niestety, płacenie za nie już niekoniecznie. A gdyby tak bez konsekwencji odsunąć płatność w czasie o 30, a nawet 50 dni, a zakupami cieszyć się już teraz – brzmi rewelacyjnie, prawda? Taką możliwość dają płatności odroczone, czyli BNPL (z ang. buy now, pay later), które szturmem podbijają światowy rynek handlu. Dane pokazują, że również i Polacy szybko przekonują się do takich wygodnych rozwiązań. W zeszłym roku skorzystaliśmy z tej opcji zakupu ponad 16,1 mln razy[1].

Przewalutowanie kredytu, w myśl przyjętych przez Sejm przepisów, w określonych przypadkach może doprowadzić do obniżenia salda zadłużenia znacznie poniżej salda analogicznego kredytu złotowego.

Korzystając z usług banku lub firmy pozabankowej, warto dokładnie zapoznać się z warunkami umowy i zasady, które określają stanowiska zarówno pożyczkodawcy, jak i pożyczkobiorcy. Dzięki temu, klient spłaci kwotę w wyznaczonym terminie.

Liczba niespłaconych zobowiązań, które trafiają do egzekucji komorniczej rośnie w bardzo szybkim tempie: według danych Krajowej Rady Komorniczej, w 2021 r. prowadzonych było aż 7,9 mln spraw egzekucyjnych (!), czyli 66 proc. więcej niż zaledwie rok wcześniej .

Podejmowane samodzielnie przez przedsiębiorców próby wyegzekwowania spłat od dłużników są pracochłonne i zazwyczaj mało efektywne. Firmy szukają zatem pomocy pośród podmiotów specjalizujących się w windykacji. Często okazuje się jednak, że cena zlecenia usługi na zewnątrz jest za wysoka.

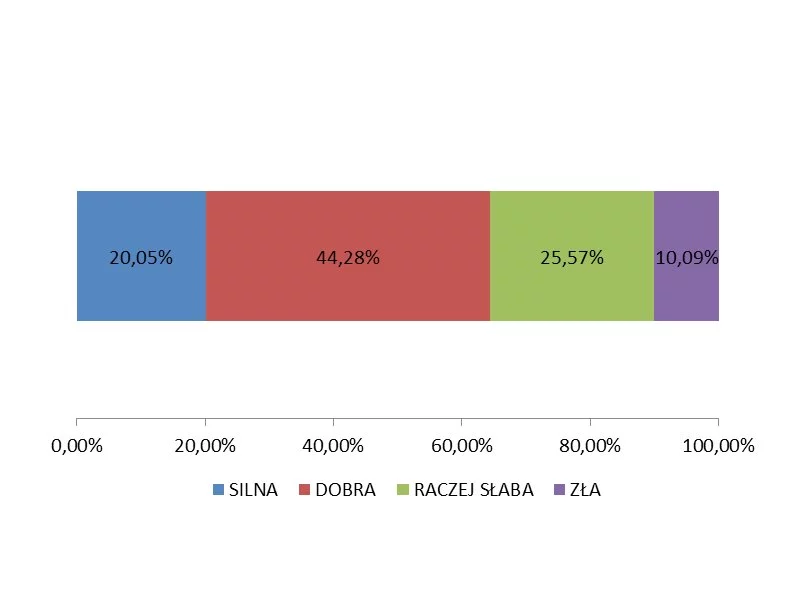

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Kolejna grupa młodych-dorosłych, czyli świeżo upieczeni studenci, rozpoczynają samodzielne życie na własny rachunek. Początki zarządzania finansami osobistymi mogą być trudne i stresujące. Pogodzenie niemałej liczby wydatków przy przeważnie niewielkich dochodach, może okazać się wyzwaniem. Banki kuszą kredytami, a firmy zakupami na raty i odroczonymi płatnościami. Te rozwiązania są dobrą opcją, póki stać nas na spłatę zaciągniętych zobowiązań. Niestety, zadłużenie wśród młodych Polaków ciągle rośnie.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Pomimo wczorajszego odbicia na rynku towarowym (indeks Reuters/Jefferies CRB wzrósł o 0,66%) będącego pokłosiem podwyższenia prognoz dla niego przez bank Goldman Sachs oraz zwiększenia zarówno przez tą instytucję, jak i przez bank Morgan Stanley ceny docelowej dla ropy Brent, wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się jedynie 0,26% zwyżką indeksu MSCI AC World. W Europie zakończyliśmy dzień na lekkim 0,22% plusie (STOXX Europe 600), podobnie zresztą jak na GPW (WIG +0,36%, WIG20 +0,26% do 2824,01 pkt), ale już za oceanem ceny walorów spółek spadły średnio o 0,08% (S&P500).

Istnieje niewiele zawodów, wokół których narosło aż tak wiele mitów, jak w przypadku profesji komornika. Niestety, przede wszystkim uderzają one w same osoby zadłużone, które unikając komornika, pogarszają swoją sytuację finansową. Komornik może pojawić się na naszej drodze, jeżeli przez dłuższy czas będziemy zwlekać ze spłatą zaległego długu i nasza sprawa zostanie oddana w ręce sądu – to fakt.

Brak zapłaty pojedynczej raty kredytu czy zapomnienie o uiszczeniu rachunku np. za media, może zdarzyć się każdemu. Jeżeli jednak takie przypadki pojawiają się częściej lub, gdy nie regulujemy swoich należności przez dłuższy czas, np. z powodu choroby uniemożliwiającej pracę, co powoduje dziurę w budżecie domowym, czekają nas kłopoty finansowe.

Wyliczenia przygotowała E-Kancelaria Grupa Prawno Finansowa w oparciu o konkretny kredyt jednego z jej klientów. „Frankowicz” zdecydował się złożyć pozew przeciwko bankowi, który udzielił mu kredytu w 2008 roku.

Skuteczna windykacja i zarządzanie należnościami, to jedne z najważniejszych zagadnień firm, które pracują w oparciu o kredyt kupiecki. Można rzec „być albo nie być” dla tych firm.

„10 tysięcy netto miesięcznie bez wychodzenia z domu!”. „Praca zdalna bez doświadczenia, wysokie zarobki”. „Zbuduj swój zespół i łatwo zarabiaj na prowizji, branża beauty. Brzmi kusząco? Dla osób szukających zatrudnienia z pewnością!

Tylko w 2023 roku swoją działalność zakończyło prawie 220 000 polskich przedsiębiorstw. Jedną z ważnych przyczyn zamykania firm są problemy z odzyskiwaniem należności za sprzedane towary i usługi, powodujące utratę płynności finansowej. Według raportu Intrum „European Payment Report 2023”, klienci, którzy nie płacą w terminie, są problemem dla blisko 8 na 10 firm.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.