Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ani upadłość, ani likwidacja, ale druga szansa – 1 stycznia 2016 r. wejdzie w życie nowe prawo restrukturyzacyjne, którego przepisy mają ułatwić przedsiębiorstwom wychodzenie z tarapatów finansowych, a także zabezpieczyć interesy wierzycieli.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Jedną z częstych przyczyn upadku firm jest niewłaściwa gospodarka należnościami. Ostatnie dane opublikowane przez Monitor Sądowy i Gospodarczy nie nastrajają pozytywnie. Wskazują, że w I kwartale 2013 r. ogłosiło upadłość 235 przedsiębiorstw, a więc o 11,4 proc. więcej niż w I kwartale 2012 r.

Do tej pory, aby ogłosić bankructwo, trzeba było wykazać, że do niewypłacalności doszło z przyczyn wyjątkowych i niezależnych od dłużnika. Ponadto konsument musiał mieć pieniądze na pokrycie postępowania. Od 1 stycznia regulacje się zmieniły.

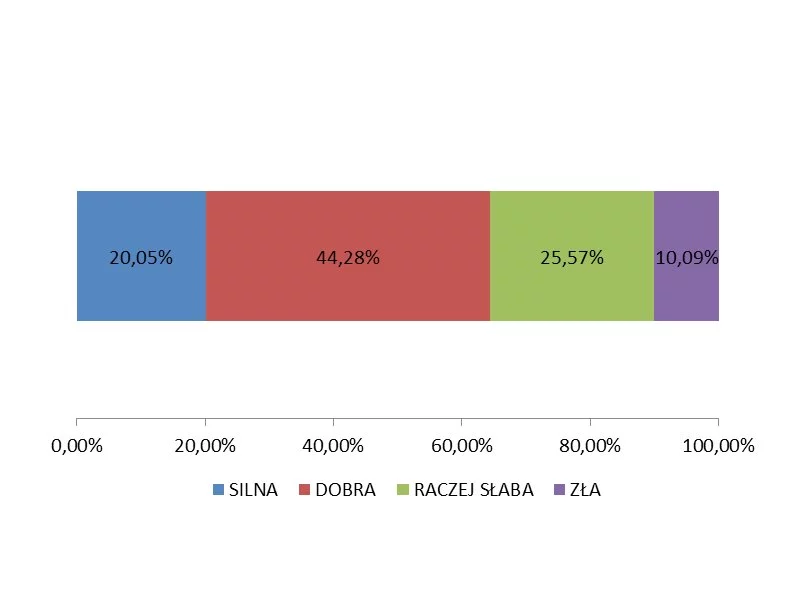

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Od 1 stycznia 2016 r. zmienia się prawo upadłościowe. Przedsiębiorca, którego firma zmierza nieubłaganie ku bankructwu, nie będzie musiał czekać na wyprzedanie całego jej majątku przez syndyka.

Niewypłacalność dłużnika, będącego osobą fizyczną, zwykle odbija się na całej jego rodzinie. Często taka osoba, nie posiada majątku z którego można byłoby przeprowadzić skuteczną egzekucję. Dla wierzyciela oznacza to dodatkowe koszty kolejnych prób wyszukania majątku przez komornika.

W poniedziałek Rzecznik Finansowy stwierdził, że waloryzowanie kredytu kursem walut jest niezgodne z prawem. We wtorek zespół ekspertów szukających rozwiązań problemu kredytów we frankach przedstawił wyniki prac.

Łatwiejsza i szybsza procedura, uniknięcie upadłości, możliwość normalnego prowadzenia działalności gospodarczej – to tylko kilka z rozwiązań, które wprowadza prawo restrukturyzacyjne.

W spółkach często zauważyć można skłonność do zaniżania odpisów aktualizujących należności lub też próby uniknięcia jego utworzenia.

Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. Nr 60, poz. 535) weszła w życie w dniu 1 października 2003 r., natomiast przepisy o postępowaniu naprawczym weszły w życie 23 kwietnia 2003 r.

Kurs franka szwajcarskiego w ciągu jednego dnia wzrósł z 3,54 zł do ponad 4,30 zł. W rezultacie rata kredytu w tej walucie wzrośnie o ponad 20%. Oznacza to, że jeśli ktoś przed miesiącem płacił 1500 zł to teraz rata wyniesie ok. 1800 zł.

Jak podaje Biuro Informacji Gospodarczej aż 2,37 mln konsumentów nie radzi sobie z terminowym regulowaniem należności. Łączna kwota zadłużenia Polaków pod koniec września 2014 r. wyniosła aż 41,55 mld zł.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.