Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

W 2015 roku banki udzieliły 181 tys. kredytów mieszkaniowych, których łączna wartość wynosiła blisko 40 mld zł – wynika z danych Związku Banków Polskich.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

Firma BrainSHARE IT, producent aplikacji SaldeoSMART wspierającej nowoczesną księgowość, odnotowała w 2016 roku wzrost przychodów o 50%.

Większość młodych Polaków czeka od kilku do nawet kilkunastu lat zanim rozpocznie samodzielne życie. W rodzinnym domu mieszka ponad 73% osób w wieku od 18 do 25 lat oraz 42% w wieku do 30 roku życia[1].

Czy najem jest dla właściciela opłacalny, jak policzyć rentowność dla mieszkań już w najmie lub opłacalność zakupu oferowanej nam nieruchomości? Do czego można takie parametry wykorzystywać i kiedy – z Tomaszem Kaplanem, liderem Oddziału Stowarzyszenia w Dublinie rozmawia Hanna Milewska-Wilk.

Lokata bankowa jest inwestycją własnych nadwyżek pieniężnych. Jest to umowa pomiędzy bankiem a klientem na podstawie, której klient deponuje swoje pieniądze na rachunku bankowym, dzięki czemu bank rozporządza nimi, a po upływie czasu, na jaki umowa została zawarta, bank jest zobowiązany do oddania pieniędzy wraz z umownymi odsetkami.

Udział w warsztatach pozwoli Państwu pogłębić wiedzę praktyczną w zakresie działań Benchmarkingowych w Grupach Kapitałowych.

W prognozach dotyczących 2015 roku za najważniejsze czynniki, które miały znacząco wpłynąć na rynek kredytów uznawano zwiększone wymogi związane z wkładem własnym oraz nowelizację programu MdM. Nieoczekiwanie jednak już w styczniu polskim rynkiem „wstrząsnął” Szwajcarski Bank Narodowy (SNB), później też się dużo działo.

Stopy procentowe w Polsce są teraz na najniższym poziomie w historii. Wydaje się więc, że dla osób zainteresowanych kredytem hipotecznym jest to idealny moment, aby wybrać taki z oprocentowaniem stałym. W ten sposób mogą bowiem zabezpieczyć się przed przyszłymi podwyżkami stóp procentowych. Expander policzył, czy taki krok ma szansę przynieść im znaczące oszczędności.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

Wybór kredytów w ramach „Mieszkania dla Młodych” jest jak na razie bardzo ograniczony. Banki, które mają go w swojej ofercie z reguły proponują wyższe marże niż w ofercie standardowej. Jednak pomimo wyższego oprocentowania, kredyt MdM jest tańszy, a to za sprawą niższej kwoty, którą pożyczamy.

Na jakich warunkach możemy teraz zaciągnąć kredyt hipoteczny? Kto dostanie pożyczkę w euro?

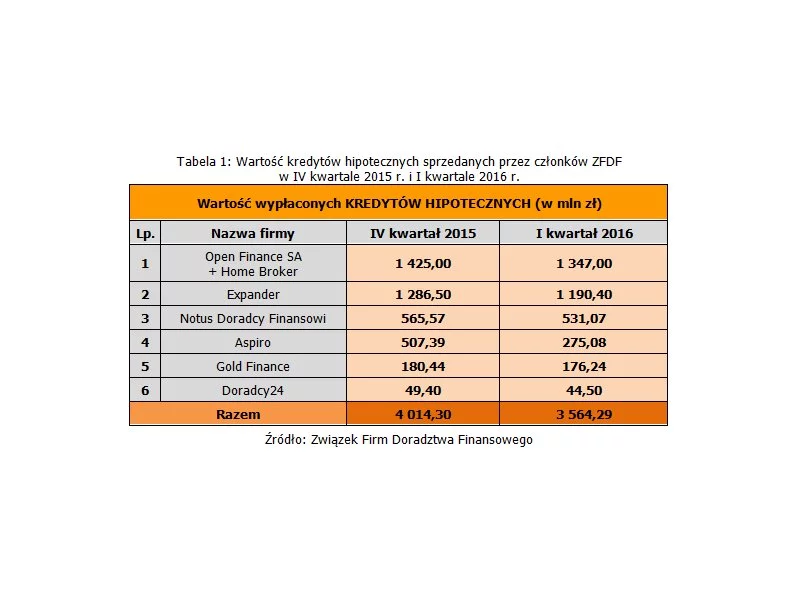

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.