Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

06-06-2012, 00:00

|

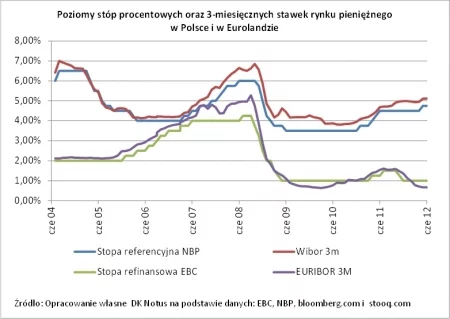

Choć Europejski Bank Centralny nie zdecydował się dziś na obniżenie poziomu stóp procentowych w Eurolandzie, refinansowa nadal jest równa 1%, to wszyscy Polacy spłacający raty kredytów mieszkaniowych zaciągniętych w euro, lub też ci którzy tego typu zobowiązanie dopiero zamierzają wziąć na siebie i tak mają powody do zadowolenia. Kluczowa dla oprocentowania kredytów we wspólnej walucie 3-miesięczna stawka rynku pieniężnego Euribor jest obecnie najniższa od kwietnia 2010 r., wynosi jedynie 0,6630% i jest ponad 2-krotnie niższa od tej obowiązującej na koniec ubiegłego roku (1,3560%). Niższe oprocentowanie oznacza mniejsze raty wyrażone w euro, ale też te w złotym, bo w obecnej chwili pomimo ostatniej silnej fali wzrostów kurs EUR/PLN jest niższy o 12 gr. od tego w dniu 30 grudnia i wynosi 4,3447 wobec 4,4647.

|

W na pozór gorszej sytuacji są jednak ci Polacy, którzy spłacają kredyty mieszkaniowe w złotych. Rada Polityki Pieniężnej także dziś postanowiła o pozostawieniu kosztu pieniądza w Polsce na niezmienionym, najwyższym od grudnia 2008 r. poziomie - stopa referencyjna nadal 4,75% -, a na przestrzeni ostatnich dwóch dni 3-miesięczna stawka rynku pieniężnego Wibor była najwyższa od stycznia 2009 r., wynosząc 5,12% wobec 4,99% na koniec ubiegłego roku. Warto pamiętać tu jednak o tym, że kredyty mieszkaniowe w złotych, w przeciwieństwie do tych w euro, czy też praktycznie niedostępnych już szwajcarskich frankach, nie niosą za sobą ryzyka kursowego i w zamian za wyższe oprocentowanie gwarantują kredytobiorcom coś całkowicie niewymiernego finansowo, czyli spokojny sen.

Zaskoczenia nie było, no prawie

Dzisiejsze decyzje RPP i EBC nie zaskoczyły. Tej ze strony Rady Polityki Pieniężnej spodziewało się praktycznie 100% badanych przez agencje informacyjne analityków i ekonomistów, a tej ze strony EBC blisko 73% z tych ankietowanych przez agencję Bloomberg. W tym drugim przypadku pozostali progności (12 z 44) oczekiwali jednak obniżki stóp procentowych w Eurolandzie, w tym jeden z nich nie tylko 25 pkt, ale wręcz 50 pkt.

Kredyty mieszkaniowe w złotym i w euro w Polsce:

1. Z najnowszych danych KNF wynika, że na koniec marca br. wartość udzielonych kredytów mieszkaniowych w polskiej walucie była równa 125,04 miliarda złotych, a jej udział w wartości wszystkich udzielonych kredytów mieszkaniowych wynosił 40,0%. Z kolei w przypadku kredytów w euro było to odpowiednio: 31,71 mld PLN i 10,1%. Dodatkowo wartość udzielonych kredytów mieszkaniowych w euro stanowiła 16,9% wartości wszystkich udzielonych w walutach obcych kredytów mieszkaniowych.

2. Z kolei według raportu AMRON-SARFiN za I kwartał br. udział wartości nowo udzielonych kredytów mieszkaniowych w złotym w wartości wszystkich nowo udzielonych kredytów mieszkaniowych był w tym czasie równy 84,20% i był o prawie 7,2 pkt proc. wyższy niż w IV kw., kiedy to wyniósł 77,04%. W przypadku kredytów w euro nastąpił w tym samym okresie spadek o ponad 2,5 pkt proc. do 14,65% z 17,17%.

Powyższe opracowanie jest wyrazem osobistych opinii i poglądów autora i nie powinno być traktowane jako rekomendacja do podejmowania jakichkolwiek decyzji związanych z opisywaną tematyką. W szczególności nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U.2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2005, Nr 183, poz. 1538 z późn. zm.).

Dom Kredytowy NOTUS S.A. ani jego pracownicy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego opracowania, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.