Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Szkolenie ma na celu omówienie najnowszych zmian w zakresie VAT, CIT, PIT i Ordynacji podatkowej. Zmiany wprowadzają szereg mechanizmów które nałożą na podatników dodatkowe obowiązki administracyjne a dodatkowo mogą mieć wpływ na płynność finansową przedsiębiorstw. Nie bez znaczenia dla podatników pozostanie całkowicie nowa Ordynacja podatkowa.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

Czy „kreatywna księgowość” jest dozwolona? Jak wykorzystać sztuczną inteligencję w pracy księgowego? Jak być na bieżąco z ciągłymi zmianami przepisów prawa? Te i wiele innych tematów z zakresu rachunkowości i księgowości omawiano podczas tegorocznej edycji MKBR, która przyciągnęła 300 osób związanych z sektorem rachunkowo-księgowym.

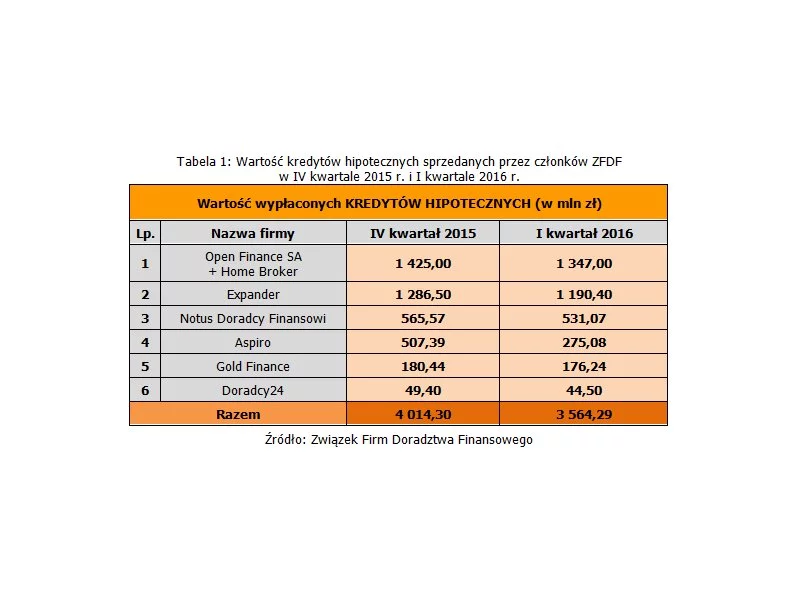

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

W Sejmie odbyło się dziś trzecie czytanie i pierwsze głosowanie nad ustawą o odwróconym kredycie hipotecznym. Teraz czeka ją wizyta w Senacie, a potem u Prezydenta. Nadal nieuregulowana pozostaje jednak sprawa tzw. renty hipotecznej, czyli podobnego produktu wprowadzonego w 2008 r. przez fundusze hipoteczne.

Tylko 6 największych miast w Polsce (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk) jest „odpowiedzialnych” za 1/3 wniosków złożonych w programie Mieszkanie dla Młodych.

W związku z wejściem w życie z dniem 29 kwietnia 2012 r. ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego w sposób bardzo istotny zmieniają się obowiązki profesjonalnych uczestników obrotu nieruchomościami.

Problem braku środków na wkład własny młodzi ludzie mogą rozwiązać zaciągając preferencyjny kredyt w ramach programu MdM. W tym roku dopłata zwykle w pełni pokrywa wymagane 5% wkładu.

Wraz z początkiem maja, rozpoczął się sezon organizowania licznych imprez i uroczystości, w tym także rodzinnych - począwszy od chrztów po komunie, śluby i wesela. Każda z owych okazji niesie za sobą konieczność poniesienia przez zaproszonych gości kosztów prezentów, dojazdów czy zakupu odpowiedniego stroju, rzucając tym samym wyzwanie portfelom Polaków. W Intrum postanowiliśmy przyjrzeć się bliżej wydatkom ponoszonym przez uczestników rodzinnych uroczystości. Nasza ekspertka podpowiada, jak zaplanować budżet, aby cieszyć się pięknymi wspólnymi chwilami bez finansowego szwanku.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.