Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

1 lutego 2021 roku mija termin przekazania urzędom skarbowym informacji PIT-11 za 2020 rok o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy.

Płacenie podatków to obowiązek każdego zarabiającego Polaka. Przez wiele lat roczne rozliczanie podatków wymagało wypełnienia formularzy oraz dostarczenia papierowych wersji do odpowiedniego urzędu skarbowego.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Zmiana skali podatkowej, nowe ulgi, modyfikacja rozliczania składek zdrowotnych… To tylko namiastka zmian, przed jakimi stali polscy przedsiębiorcy w ostatnim czasie. Teraz kiedy termin rozliczeń z fiskusem zbliża się wielkimi krokami, wielu właścicieli firm nadal poszukuje optymalizacji podatkowej. Czy możliwości aktualnego systemu podatkowego pozwolą im zamortyzować podatek dochodowy za 2022 rok, czy będą utrudnieniem?

Roczne rozliczenie PIT jest powszechnym obowiązkiem, który co roku dotyczy niemal każdego z nas. Niemal, bo reguła ta ma jednak pewne wyjątki. Podatku nie muszą zapłacić między innymi osoby, które osiągnęły dochód podlegający zwolnieniu, lub od którego został zaniechany pobór podatku na podstawie rozporządzenia.

PIT-4R zawiera informacje dotyczące zaliczek na podatek dochodowy, które zostały przekazane do urzędu przez płatników w danym roku rozliczeniowych. Złożenie takiej deklaracji jest obowiązkiem płatnika (pracodawcy), natomiast składa się ją jedynie do Urzędu Skarbowego.

Jak pokazują dane opublikowane przez Euler Hermes, pierwszy rok dla młodych przedsiębiorców jest najtrudniejszy, ponieważ aż 80% firm upada jeszcze w trakcie pierwszych 12. miesięcy swojej działalności. Po pierwszym roku znika z rynku 30% młodych przedsiębiorstw, zaś po 5 latach funkcjonowania upada kolejne 70% małych oraz średnich firm.

Rok 2022 jest wyjątkowy pod względem zmian w przepisach podatkowych.

Pracodawcy na złożenie PIT-ów-11 do Urzędu Skarbowego mieli czas do końca stycznia. Ministerstwo Finansów już 1 lutego potwierdziło, że zdecydowana większość płatników zdążyła na czas, przekazując Fiskusowi blisko 22,8 mln dokumentów.

Największa do tej pory nowelizacja kodeksu spółek handlowych wprowadziła szereg zmian, a najważniejsze kwestie orzecznicze dotyczą rad nadzorczych w spółkach. Nowelizacja przygotowała dla nich wiele nowych narzędzi, a najistotniejsze odnoszą się do kontrolowania zarządu.

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Już za kilkanaście dni zaczną obowiązywać nowe przepisy w obszarze kadrowo-płacowym oraz prawa podatkowego wprowadzone w ramach programu Polski Ład. Przedsiębiorcy oraz specjaliści ds. kadrowo-płacowych szukają informacji o nowych zasadach zawartych w reformie podatkowej, ponieważ wiele z nich wciąż wywołuje szereg wątpliwości. Podczas webinaru, który 16 grudnia zorganizowała firma Comarch, uczestnicy pytali głównie o sposób naliczania wynagrodzeń wypłacanych od stycznia 2022 roku, w tym zasad dotyczących rozliczania ulgi dla klasy średniej, czy nowych zwolnień z PIT.

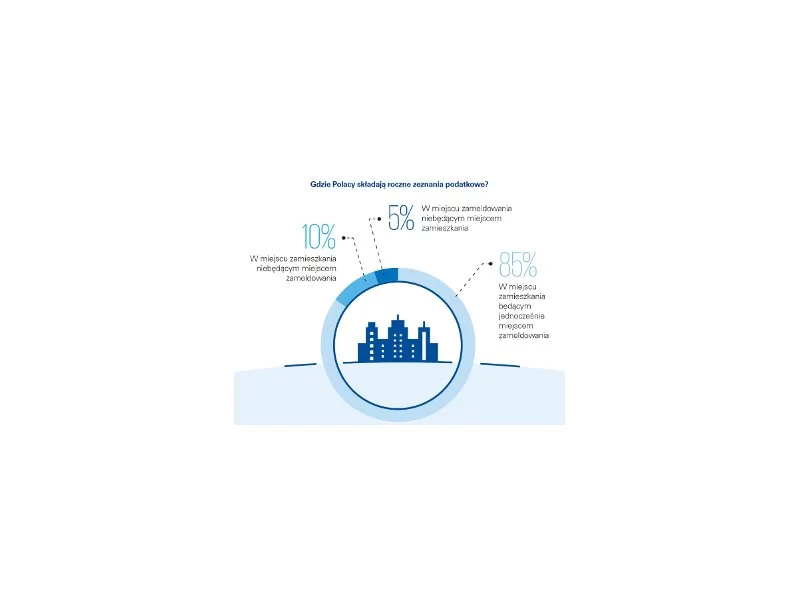

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

W ubiegłym roku dzięki naszemu 1 proc. podatku do Organizacji Pożytku Publicznego trafił ponad miliard złotych. W tym roku możemy przeznaczyć na rzecz wybranej OPP 1,5 proc. podatku. Nowe zasady weszły w życie 1 stycznia 2023 roku i dotyczą rozliczeń PIT za 2022 rok. Sprawdźmy, jak wyglądają ulgi i rozliczenia z tytułu wsparcia zbiórek i fundacji.

Stosowanie przepisów ustawy o PIT w zakresie 50 proc. kosztów uzyskania przychodów w odniesieniu do przychodów z tytułu korzystania przez twórców z praw autorskich lub rozporządzania tymi prawami budzi wiele wątpliwości, a przedsiębiorcy i pracodawcy często występują o interpretację indywidualną prawa podatkowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.