Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt dla piłkarza to jak strzał z rzutu karnego. Duża bramka, 11 metrów, teoretycznie prosta sprawa, ale… nie każdy strzał kończy się golem.

Prognozowana już od dłuższego czasu przez część analityków i inwestorów korekta spadkowa zarówno na światowych rynkach (akcje plus eurodolar), jak i na naszym podwórku (indeksy na GPW oraz złoty), stała się niestety faktem.

Z danych agencji Metrohouse oraz portali domy.pl i szybko.pl wynika, że ożywił się rynek najmu.

Pierwsza część wtorkowej sesji ubiegła pod hasłem wyraźnego wzrostu cen akcji na warszawskiej giełdzie oraz istotnego wzmocnienia polskiej waluty.

Pogarszające się nastroje Amerykanów, z których aż 45% uważa, że gospodarka zmierza w złym kierunku, nie przeszkadzają w podtrzymaniu dobrych nastrojów na tamtejszym rynku akcji. Miesiąc wcześniej pesymistyczne oceny perspektyw gospodarczych wyrażało 36% Amerykanów. Ostatni odczyt cotygodniowego Bloomberg Consumer Comfort Indeks przyniósł przy tym najsłabszy wynik od stycznia.

Polska jest bardzo atrakcyjnym rynkiem do inwestowania dla producentów rozwiązań IT. Zapotrzebowanie rośnie wraz z rozwojem sektora firm produkcyjnych i świadomością przedsiębiorców, na co nie ma wpływu obecna sytuacja polityczna.

Czwartkowa sesja była już kolejną niezwykle nerwową na warszawskim parkiecie, ale na całe szczęście zakończyła się ona pierwszym w sierpniu wzrostem najważniejszego indeksu GPW, czyli WIG20. I to nie jakimś tam mizernym, ale bardzo widocznym, bo aż 4,53% do poziomu 2293,38 pkt. Wskaźnik blue-chipów poszedł w górę po wcześniejszych ośmiu handlowych dniach spadków, co było jego najdłuższą tego typu serią od lata 2001 r. Zanim jednak tego dokonał, zniżkował on dziś chwilowo nawet o 3,59% do poziomu 2115,38 pkt i znalazł się tym samym najniżej od września 2009 r.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych było bardzo nieudane, no ale trudno było też oczekiwać tego, żeby inwestorzy przystąpili do zakupów walorów spółek na światowych parkietach, po tym jak w piątek agencja ratingowa Standard and Poor’s zdecydowała się na obniżenie długoterminowego ratingu USA z najwyższego poziomu AAA do AA+, czyli na krok, który jeszcze do niedawana wydawał się zupełnie nieprawdopodobny dla zdecydowanej większości analityków i ekonomistów, w tym także dla nas.

Pierwsza część piątkowej sesji upłynęła pod hasłem spadków. W regionie Azji i Pacyfiku po wyłączeniu świętującej dziś Japonii, ceny akcji zniżkowały średnio o 0,5% (indeks MSCI AC Asia Pacific ex Japan), a o godz. 10:35 paneuropejski indeks STOXX Europe 600 handlowany był na 0,03% minusie. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół już jednak w bardziej widocznym stopniu, bo o 0,51%.

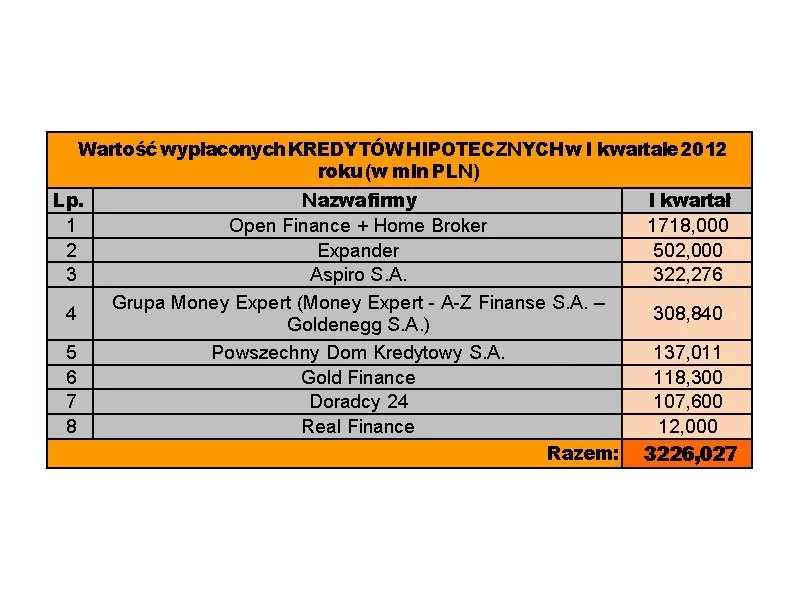

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Po wczorajszej fatalnej i bardzo nerwowej sesji, dziś nastroje na globalnych rynkach akcyjnych są już wyraźnie lepsze. Indeks MSCI Asia Pacific środowy handel kończył na ok. 0,6% plusie, a o godz. 9:21 paneuropejski indeks STOXX Europe 600 rósł o 0,37%. W tym samym czasie najszerszy wskaźnik GPW, czyli WIG, zwyżkował o 0,43%, a kontrakty terminowe na amerykański indeks S&P500 szły w górę o 0,42%.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Ponad 99 procent kredytów mieszkaniowych udzielonych w drugim kwartale 2013 roku to kredyty złotowe. Wzrosła również liczba kredytów z przynajmniej 20% wkładem własnym.

Nieruchomości są takim samym towarem jak wszystkie inne, w związku z czym zysk osiągnięty z ich sprzedaży podlega opodatkowaniu. Mowa tu o podatku dochodowym.

W dziedzinie finansowania firm wciąż odczuwalne są echa globalnego kryzysu. Niełatwo uzyskać kredyt, a jego koszt, mimo najniższych w historii stóp procentowych, stanowi istotną barierę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.