Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Upadłość konsumencka to zwrot, który pojawia się co jakiś czas w mediach i na ustach polityków. Oczywiście prócz deklaracji i słów o pomocy najbiedniejszym nie stoi za tym zbyt wiele konkretnych porad.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

Miłości w sieci szuka dziś nawet 6 mln ludzi[1]. Niestety, im jest ich więcej, tym szybciej przybywa oszustów, którzy to wykorzystują. Uwodzą „ofiary”, a potem bezlitośnie czyszczą ich portfele

Dla Ministerstwa Finansów jednym z priorytetów jest poszukiwanie rozwiązań, pozwalających skutecznie przeciwdziałać nadużyciom i oszustwom podatkowym. Jedną z jego najnowszych koncepcji jest wchodzący w życie 1 lipca 2018 roku mechanizm podzielonej płatności (split payment), który w założeniu ma wyraźnie zmniejszyć lukę w podatku od towarów i usług. Co powinni o nim wiedzieć przedsiębiorcy?

W III kwartale tego roku banki znacząco zaostrzyły swoją politykę kredytową w segmencie kredytów mieszkaniowych. Częściowo przełożyło się to na znaczący spadek popytu na takie kredyty.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

Pracodawcy mogą już skorzystać z refundacji kosztów, jakie ponoszą zatrudniając młodych pracowników, czyli osoby do 30-tego roku życia.

Dynamicznie zmieniający się rynek wymaga wprowadzania przez podmioty wykonujące działalność bankową odpowiednio dostosowanej strategii w ramach wykonywanej działalności.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

28 stycznia obchodzimy Europejski Dzień Ochrony Danych Osobowych. Jest to dobra okazja do zapoznania się z nowymi zasadami prowadzenia dokumentacji przez przedsiębiorców.

Zmiany w procedurze podatkowej, nowa ustawa o VAT i idąca za nią nowa era w kontroli podatników, do której przyczyni się wprowadzenie w II połowie 2016

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

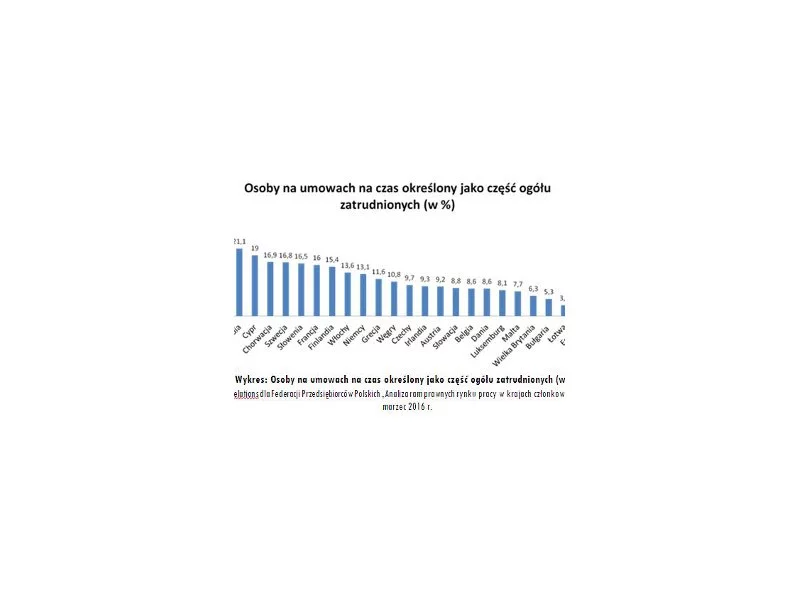

Jak zmienić niechlubne statystyki w Polsce, które wskazują, że aż 1,5 mln osób (ok 28,3%i) jest zatrudnionych na umowach cywilnoprawnych – co daje wskaźnik najwyższy w Unii Europejskiej? Dodatkowo aż 18,9% świadczy pracę w ramach samozatrudnienia.

Do tej pory, aby ogłosić bankructwo, trzeba było wykazać, że do niewypłacalności doszło z przyczyn wyjątkowych i niezależnych od dłużnika. Ponadto konsument musiał mieć pieniądze na pokrycie postępowania. Od 1 stycznia regulacje się zmieniły.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.