Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

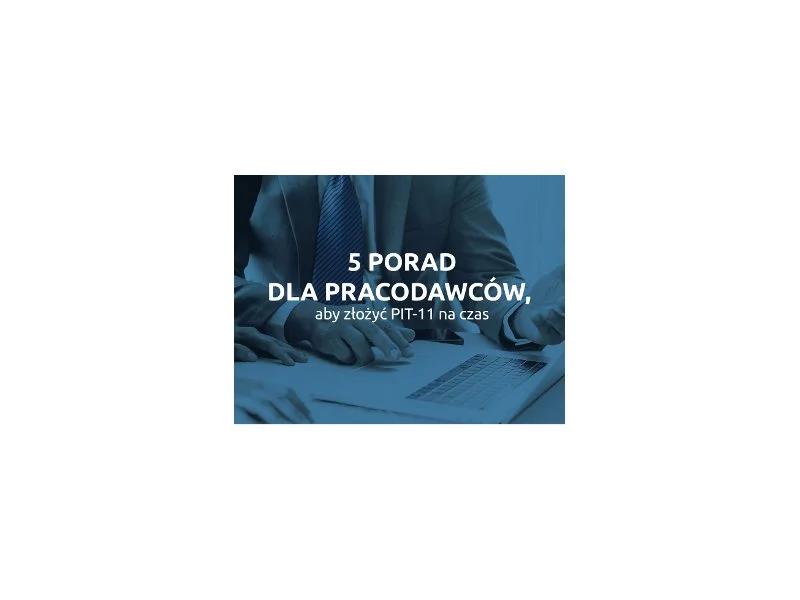

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Co było do przewidzenia, przedsiębiorstwa w naszym kraju borykają się ze skutkami wysokiej inflacji i stóp procentowych. Jak wynika z najnowszego raportu Intrum ”European Payment Report”, wysokie koszty życia uniemożliwiają konsumentom płacenie rachunków w terminie, co wpływa negatywnie na finanse firm, które poświęcają średnio aż 82 dni w roku, by odzyskać należne im pieniądze! Klienci niepłacący na czas, którzy są problemem już dla 8 na 10 biznesów w Polsce (79%) i wyższe koszty prowadzania działalności sprawiają, że przybywa dłużników również wśród przedsiębiorców. Coraz więcej z nich płaci swoim dostawcom po terminie lub jest zmuszonych sięgać po zewnętrzne finansowanie. Walka rosnącym problemem opóźnionych płatności – to najważniejszy priorytet polskich przedsiębiorców na rok 2023.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Jak wynika z raportu European Consumer Payment Report 2019, Polska zajmuje jedno z ostatnich miejsc w rankingu, jakim jest Barometr Dobrobytu Finansowego Intrum.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

Pismem z 3 kwietnia 2020 r. Rzecznik MŚP zwrócił się do Minister Rodziny, Pracy i Polityki Społecznej z wnioskiem o niezwłoczne udzielenie wiążącej informacji i wyjaśnień w kwestii wątpliwości co do możliwości skorzystania z pożyczki w wysokości do 5000 zł, będącej jednym z instrumentów pomocowych przewidzianych tzw. Tarczą Antykryzysową.

Branża pośrednictwa finansowego w Polsce zakończyła 2019 r. z bardzo dobrymi wynikami sprzedaży. Wartość nowych umów na kredyty hipoteczne zawartych przy udziale firm zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF) od października do grudnia wyniosła ponad 7,96 mld zł.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

Do końca października br. upadłość konsumencką ogłosiło aż 6,3 tys. osób[, a suma przeterminowanych należności Polaków wzrosła w III kw. 2019 r. o ponad 2 mld zł, do kwoty 78,7 mld zł.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Znamy już niemal wszystkie limity MdM obowiązujące w I kwartale 2017 roku. Pozwoli to na przygotowanie się do złożenia wniosku kredytowego. To ważne, gdyż środków na dopłaty na 2017 roku wystarczy prawdopodobnie tylko na kilka tygodni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.