Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Pierwsze tygodnie 2012 roku przyniosły wzrost marż kredytów hipotecznych i dalsze ograniczenie dostępu do pożyczek w euro

Pierwsza część dzisiejszej sesji na europejskich rynkach finansowych upłynęła w dość nerwowej atmosferze, a przewagę na nim zdołali objąć sprzedający akcje i wspólną walutę.

Wtorkowa sesja na europejskim rynku, w tym także na polskim, przebiegła w pozytywnych nastrojach.

Po ostatnim najlepszym od marca 2009 r. dla światowych rynków akcyjnych tygodniu, również ten bieżący rozpoczął się od wzrostów, no może nie powalających na kolana, ale jednak.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Letnie wyprzedaże oraz wakacyjne wyjazdy spustoszyły portfele Polaków. To jednak nie koniec wydatków. Rodziców czeka zakup wyprawki szkolnej, zaś domy przygotowania do sezonu zimowego. Jak załatać budżetową dziurę, jeśli nie mamy zdolności kredytowej w banku? Przydatny może okazać się kojarzony do tej pory tylko z wydatkami samochód.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

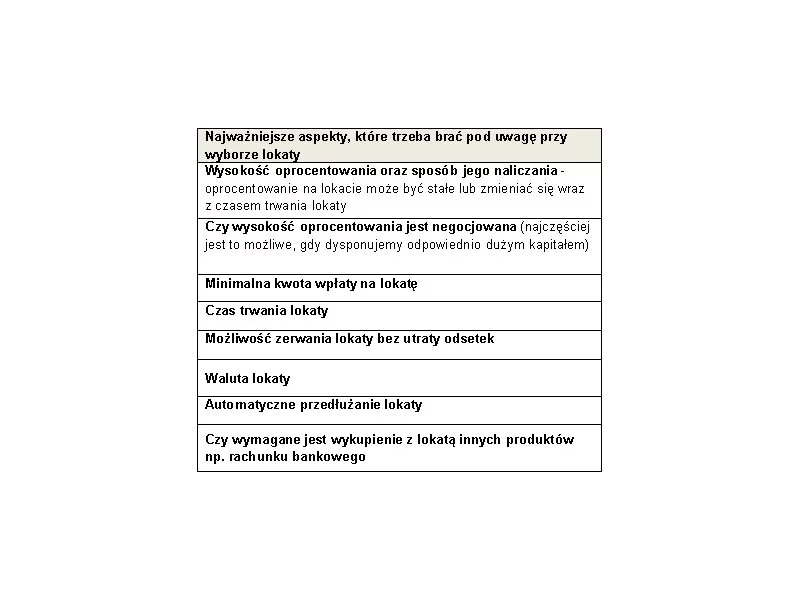

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Otwarcie nowego tygodnia handlu nie przyniosło większych zmian na warszawskim parkiecie. Choć w ślad za zagranicznymi rynkami poszedł on dziś delikatnie w dół, to na GPW niewiele tak naprawdę się działo, a indeks WIG20 pozostawał stabilny poruszając się w ok. 20 pkt przedziale.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Wyniki sprzedażowe 11 członków Związku Firm Doradztwa Finansowego (bez DK Notus) za I kwartał 2011 r. pokazują, że pierwsze trzy miesiące tego roku upłynęły pod znakiem wzrostu w kredytach hipotecznych i stabilizacji w inwestycjach. Wartość kredytów hipotecznych udzielonych za ich pośrednictwem wyniosła 3,68 mld PLN. Doradcy ZFDF sprzedali też produkty inwestycyjne o łącznej wartości 1,69 mld PLN.

Czy wiedzieliście, że ustawa o rachunkowości wymienia słowo „sprawozdanie finansowe” około 260 razy? Jest to hasło, które pojawia się w niej chyba najczęściej – bo i słusznie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.