Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ubiegłym roku, z powodu niepewności wywołanej przez pandemię i lockdown, banki zmieniły swoją politykę w zakresie udzielania kredytów deweloperom oraz inwestorom. Mogliśmy zauważyć wzmożoną ostrożność w podejściu do finansowania prawie wszystkich rodzajów nieruchomości – zwiększyły się oczekiwania odnośnie zabezpieczeń, wydłużyły procesy decyzyjne, a czasami pojawiały się nawet wymogi analizy wrażliwości wartości poszczególnych obiektów.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

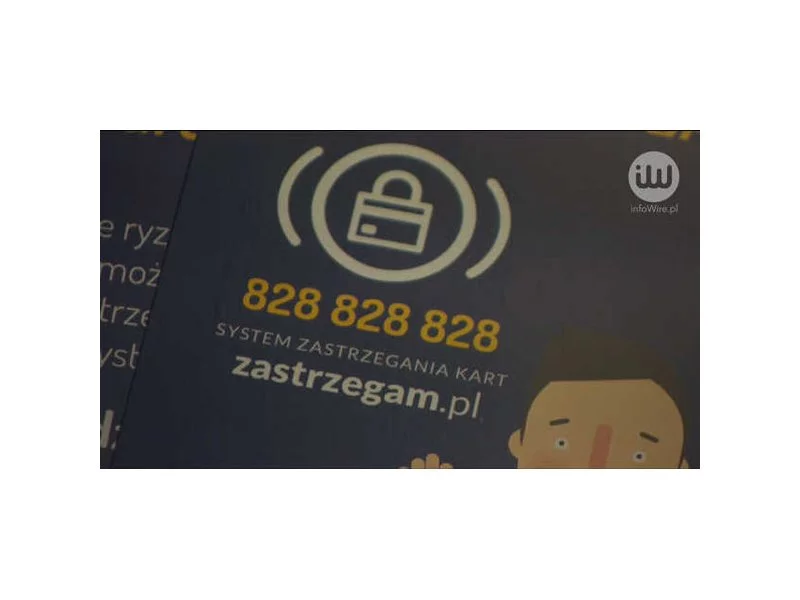

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

W zależności od prowadzonej działalności, nowo powstałe przedsiębiorstwo może wybrać różne metody rozliczania się z urzędem skarbowym. Mogą to być formy zryczałtowane, takie jak karta podatkowa czy ryczałt od przychodów ewidencjonowanych lub też zasady ogólne.

Prowizja pobierana przez banki za transakcje dokonywane przy użyciu karty płatniczej, tzw. opłata interchange, została obniżona oraz ujednolicona w całej Unii Europejskiej.

Na początku stycznia media obiegła informacja o ujęciu członków jednej z grup przestępczych, która wyłudzała pieniądze od starszych osób popularną metodą „na wnuczka”.

Z najnowszych międzynarodowych badań „Postaw wobec form płatności 2022” przeprowadzonych na zlecenie eService i EVO we współpracy z VISA w regionie CEE, wynika, że aż 92% Polaków płaci tradycyjną plastikową kartą. Ponad 97% takich płatności to płatności zbliżeniowe. Należy do nich dodać również płatności zbliżeniowe przy użyciu smartfona, smartwatcha lub innego urządzenia z funkcją płatności – korzysta z nich aż 54% Polaków, z czego większość (63%) płaci w ten sposób co najmniej 2-3 razy w tygodniu.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy.

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 pkt. proc. To bardzo dobra informacja zarówno dla osób, które spłacają kredyty w złotych, jak tych, którzy dopiero zamierzają się zadłużyć.

Znalezienie wymarzonego lokum nie jest łatwe. Poszukiwania nierzadko trwają bardzo długo, w końcu wybieramy miejsce, które będziemy nazywać domem przez wiele lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.