Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

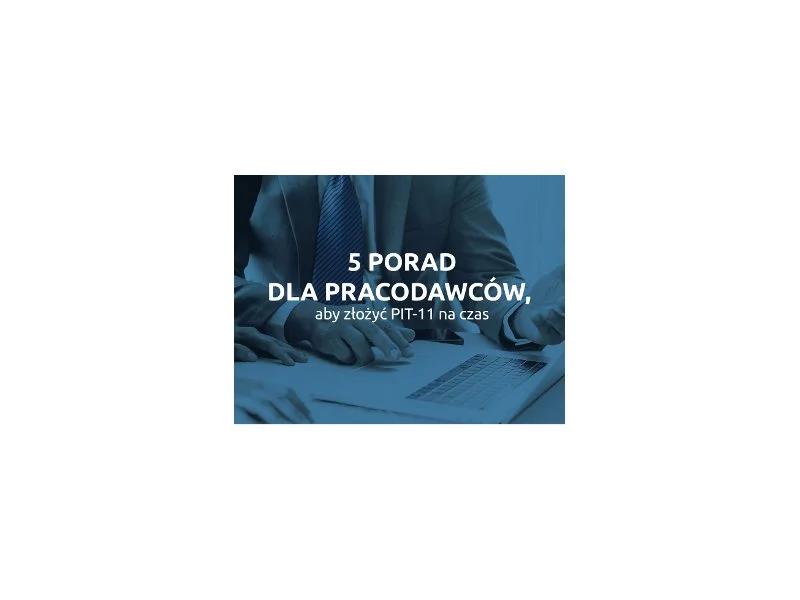

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Raty kredytów hipotecznych obecnie są wysokie, a mogą być jeszcze wyższe. Rada Polityki Pieniężnej już po raz piąty w tym roku podniosła stopy procentowe, ustanawiając je tym samym na poziomie 5,25%.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

W III kwartale 2022 r. liczba niewypłacalności w biznesie wzrosła o ponad 1/4 w stosunku do poprzedniego kwartału. 73 przedsiębiorstwa ogłosiły upadłość, a 677 rozpoczęło proces restrukturyzacji.

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Ubezpieczenie na życie to niezawodny sposób zabezpieczenia przyszłości finansowej swojej rodziny. W przypadku śmierci ubezpieczonego, rodzina otrzyma świadczenie z tytułu zgonu, które będzie mogła wykorzystać m.in. na pokrycie kosztów pogrzebu.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Zarówno pandemia, jak i wojna w Ukrainie sprawiły, że czujemy niepewność czasów. Na to wszystko nakłada się rosnąca inflacja, przez którą musimy wydać więcej pieniędzy na podstawowe artykuły czy opłaty za media. Jak zatem zadbać o swoje finanse, aby zabezpieczyć siebie i najbliższych na przyszłość? W co i czy w ogóle warto aktualnie inwestować? Jak pomnożyć już posiadane oszczędności?

Przestępcy nieustannie rozwijają swoje metody, by wyłudzać pieniądze Polaków. Jak pokazują dane CERT (zespołu specjalistów zwalczających zagrożenia w sieciach komputerowych), liczba takich prób rośnie w zastraszającym tempie.

Dłuższy urlop rodzicielski, dodatkowe dni wolne dla pracowników załatwiających “sprawy rodzinne”, większa elastyczność w ustalaniu dni i godzin pracy dla rodziców? To nie mrzonka! Na liście prac programowych Rady Ministrów pojawiły się elementy nowej dyrektywy unijnej work-life balance. Czas na jej implementację mija w sierpniu 2022 roku. Jakich zmian będą mogli spodziewać się rodzice i opiekunowie dzieci? Czy wprowadzenie WLB do Kodeksu Pracy wpłynie na komfort pracujących rodziców?

Postanowienia noworoczne, a pandemia Covid-19

Brak środków na spłatę kredytu może skutecznie spędzać sen z powiek. Jednocześnie wsparcie banku bywa niezbędne – kiedy trzeba kupić nowy samochód, opłacić szkolenie i podnieść kompetencje zawodowe. Jak wziąć kredyt z banku, aby ciągle móc spać spokojnie? Co może zdarzyć się, gdy nie będziesz w stanie spłacać rat? Wyjaśniamy.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.