Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Dane NBP wskazują, że w Polsce, z roku na rok bardzo szybko rosną kwoty wykradane z naszych kont bankowych w wyniku nieuprawnionego użycia kart płatniczych.

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

Polacy chcą inwestować w nieruchomości. Z danych Narodowego Banku Polskiego wynika, że w 2022 roku 70 proc. mieszkań kupiono inwestycyjnie. Inaczej jest w przypadku obiektów komercyjnych, gdzie udział polskiego kapitału wynosi niecałe 2 proc. – wynika z danych CBRE. To znacznie mniej niż w innych krajach regionu. W Czechach i w Niemczech lokalni inwestorzy odpowiadają za 60 proc. kapitału zainwestowanego np. w biura czy magazyny, a w Rumunii 45 proc. Pozwalają im na to na przykład REIT-y, czyli fundusze umożliwiające inwestycje w nieruchomości komercyjne osobom indywidualnym. To rozwiązanie, które sprawdziło się długofalowo, ale jego największą wartość widać szczególnie w czasach kryzysu i wysokiej inflacji.

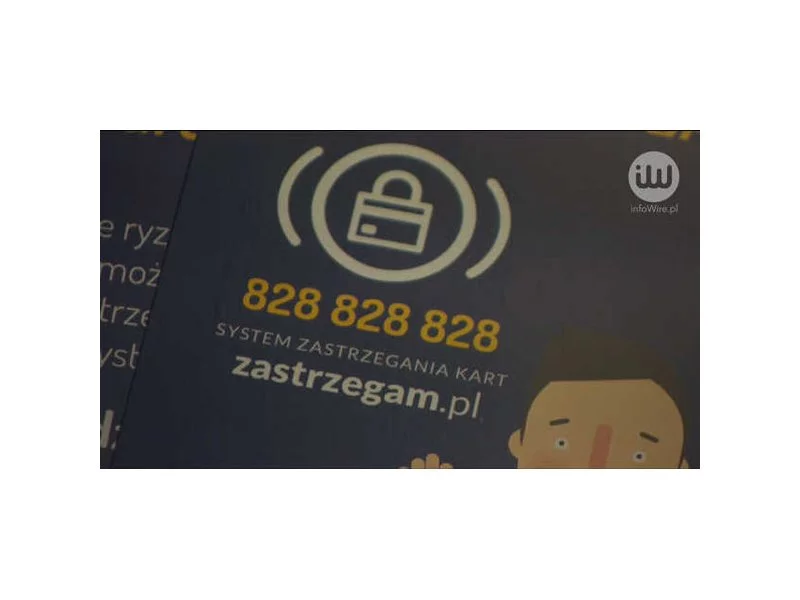

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Aż 71 proc. przedsiębiorstw w Polsce dobrze ocenia członkostwo w UE. Z tej grupy już 41 proc. ankietowanych skorzystało z dotacji unijnych. Tak wynika z badania zleconego przez EFL, przeprowadzonego na ogólnopolskim panelu badawczym Ariadna. W 2024 roku Unia Europejska kontynuuje swoje zaangażowanie we wsparcie przedsiębiorców. Stawia na różnorodne programy i ułatwienia, które mają na celu stymulowanie innowacyjności, wzrostu gospodarczego oraz konkurencyjności firm. Z jakich programów można skorzystać w 2024 roku?

1 lipca 2024 roku w Polsce obowiązkowe stanie się korzystania z Krajowego Systemu e-Faktur (KSeF). To zmiana nie tylko w sposobie wystawiania i przesyłania dokumentów, ale też w pracy księgowych. Jednak czy KSeF oznacza koniec księgowości, jaką znamy? Czy nowy system odbierze pracę księgowym i biurom rachunkowym?

W 2020 roku za pomocą BLIK-a wykonaliśmy aż 424 mln transakcji (czyli dwa razy więcej niż w roku poprzednim), o łącznej wartości 57 mld zł. Tylko w IV kwartale sięgaliśmy po to rozwiązanie średnio 1,5 mln razy każdego dnia[1]. Z kolei jak wynika z danych zebranych przez cashless.pl, dodaliśmy już blisko 4,4 mln kart płatniczych do takich usług, jak Apple Pay czy Google Pay.

Tylko 40 proc. przedsiębiorców weryfikuje, czy dostaje zapłatę od kontrahentów, korzystając z programu księgowego lub sprzedażowo-magazynowego. 45 proc. robi to „ręcznie”, sprawdzając samemu firmowe konto. Aż 40 proc. kontroluje płatności tylko z doskoku, w tym blisko 1/3 dopiero wtedy, gdy zaczyna brakować pieniędzy - wynika z badania „Audyt windykacyjny”, przeprowadzonego na zlecenie Kaczmarski Inkasso. Takie podejście nie pomaga w rozładowaniu zatorów płatniczych, które blokują polską gospodarkę.

Błyskawiczny rozwój branż działających w internecie ukazuje niedociągnięcia w regulacjach prawnych. System nie nadąża za wchodzącymi w życie zmianami związanymi z bezgotówkowymi płatnościami. Wyjaśnienie obecnego stanu prawnego w tym zakresie oraz planowane zmiany, zostaną omówione podczas dwudniowych warsztatów online - Rozwój rynku usług płatniczych - zmiany legislacyjne i wyzwania w obszarze cyfryzacji.

Od początku 2022 r. funkcjonuje w Polsce Krajowy System e-Faktur (KSeF). Na razie korzystanie z niego jest dobrowolne, ale zgodnie z założeniami Ministerstwa Finansów, od II kwartału 2023 r. stanie się to obligatoryjne. Zgodziła się już na to Komisja Europejska. System przygotowywany jest do obsługi ponad 2 mld faktur miesięcznie! W ciągu dekady zbierze ok. 30 petabajtów danych.

Ministerstwo Finansów przeprowadziło szerokie konsultacje publiczne projektu ustawy wprowadzającej e-fakturę jako powszechny system rozliczania. Wprowadzając zmiany, uwzględniło postulaty organizacji przedsiębiorców, księgowych i biegłych rewidentów, sektora IT oraz resortu infrastruktury. Propozycja zmian przesunęła m.in. wejście w życie KSeF z 1 stycznia 2024 r. na 1 lipca 2024 r. oraz wyłączenie z KSeF faktur konsumenckich.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Prawie 80% Polaków i Polek planuje zakupy w nadchodzące Black Friday i Cyber Monday . Wszyscy z nich prawdopodobnie zakładają, że oszczędzą pieniądze. To szczególnie ważne przed nachodzącym Bożym Narodzeniem w czasach wciąż wysokiej inflacji. Niestety brutalna prawda jest taka, że wiele osób wyda znacznie więcej, niż się spodziewa, a ich pieniądze trafią prosto do kieszeni cyberprzestępców.

Obowiązek korzystania z Krajowego Systemu e-Faktur wchodzi w życie dopiero w 2024 roku, dlatego wielu księgowych i przedsiębiorców uważa, że ma jeszcze miesiące na wdrożenie w jego funkcjonalność. Tymczasem producenci oprogramowania wspierającego pracę księgowych i biur rachunkowych biją na alarm! Czasu na naukę jest bardzo niewiele i warto już teraz sprawdzić nowy system w praktyce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.