Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Inflacja zostanie z nami na dłużej – oceniają ekonomiści ZPF. Co więcej, walka z inflacją skutkować będzie spowolnieniem gospodarczym oraz wzrostem bezrobocia i tym samym wzmagać będzie negatywne efekty rosnących kosztów finansowania dla spłacalności zobowiązań finansowych. Komitet Ekonomiczny Związku Przedsiębiorstw Finansowych opublikował „Perspektywy ekonomiczne 2022”.

Podczas wrześniowego posiedzenia RPP zgodnie z przewidywaniami utrzymała dotychczasowy poziom stóp procentowych. Decyzja ta nie wpłynie zatem na wysokość raty kredytów.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Nowelizacja Kodeksu postępowania cywilnego dokonana ustawą z dnia 4 lipca 2019 r. była wyczekiwanym i potrzebnym krokiem w kierunku polepszenia działalności sądów i usprawnienia przebiegu rozpraw. Jednak nie wszystkie kwestie zostały rozwiązane w sposób optymalny, a czas pokazał, że wymagają one niezwłocznej poprawy. W dniu 27 września 2022 r. Rada Ministrów skierowała do sejmu przygotowany przez Ministerstwo Sprawiedliwości projekt ustawy o zmianie ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw. Rok 2023 przynosi również modyfikacje dotyczące zawodu windykatora oraz nowelizację Prawa restrukturyzacyjnego i Prawa o notariacie.

Największa do tej pory nowelizacja kodeksu spółek handlowych wprowadziła szereg zmian, a najważniejsze kwestie orzecznicze dotyczą rad nadzorczych w spółkach. Nowelizacja przygotowała dla nich wiele nowych narzędzi, a najistotniejsze odnoszą się do kontrolowania zarządu.

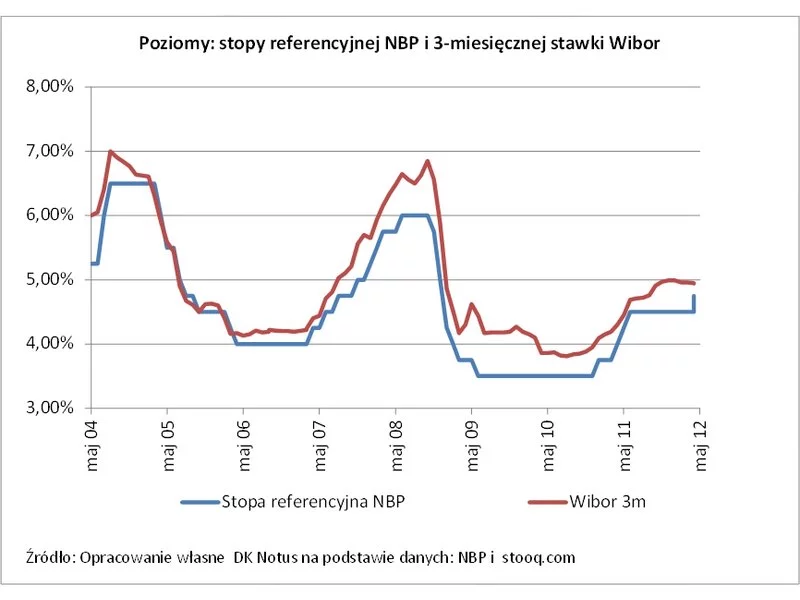

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Rada Polityki Pieniężnej od października siódmy raz podnosi stopy procentowe. Od dzisiaj stopa referencyjna wynosi 4,5 proc., osiągając najwyższy wskaźnik od listopada 2012 r.

Po miesięcznej przerwie Rada Polityki Pieniężnej znów stanęła po stronie kredytobiorców. Obniżka stóp procentowych o 25 punktów bazowych oznacza ratę kredytu niższą prawie o 50 złotych.

Rada Polityki Pieniężnej wbrew opiom analityków na ostatnim posiedzeniu zdecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie. RPP od obniżki stóp procentowych powstrzymała zbyt wysoka inflacja.

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Rada Polityki Pieniężnej obniżyła w lutym stopy procentowe o 0,25 pkt. proc. Główna, od 7 lutego, będzie wynosiła 3,75 proc. Taką decyzję z zadowoleniem przyjęły polskie instytucje finansowe, w tym firmy leasingowe.

Grudniowa decyzja Rady Polityki Pieniężnej o ponownym pozostawieniu stóp procentowych NBP na niezmienionym poziomie - 4,5% referencyjna – nie zaskoczyła rynku, jako że była w pełni zgodna z szerokimi oczekiwaniami wszystkich bez wyjątku ekonomistów i analityków, w tym także nas.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.