Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Prawo podatkowe w Polsce zmienia się bardzo często. Z kolei ogrom pracy, z jakim codziennie mierzą się księgowi, nie sprzyja systematycznemu śledzeniu kolejnych nowości legislacyjnych. Trzeba jednak to robić, aby móc jak najlepiej zadbać o sprawy firmy. Warto zatem wdrożyć rozwiązania pozwalające zgromadzić wszystkie kluczowe informacje w jednym miejscu, dzięki którym łatwiej będzie znaleźć istotne dokumenty w dowolnym momencie.

Jak wynika z najnowszego raportu IDC, rozwiązania Business Intelligence firmy Comarch mają największy – 28,9-procentowy udział w polskim rynku. Raport IDC dotyczy polskiego rynku oprogramowania EAS (Enterprise Application Suite).

Zgromadzenie wszystkich niezbędnych funkcji SaldeoSMART w jednym miejscu – oto idea, która przyświecała firmie podczas tworzenia nowego pakietu. Moja Firma Plus umożliwia przedsiębiorstwom kompleksowe zarządzanie dokumentami. Została stworzona z myślą o średniej wielkości firmach.

Wiele osób zastanawia się co robić z zaoszczędzonymi pieniędzmi. Trzymać w skarpecie? W banku? Na koncie oszczędnościowym? Na lokacie? Być może postawić na to, że reprezentacja Polski wygra EURO 2020 i zainkasować ogromny majątek, gdyby przypadkiem się udało?

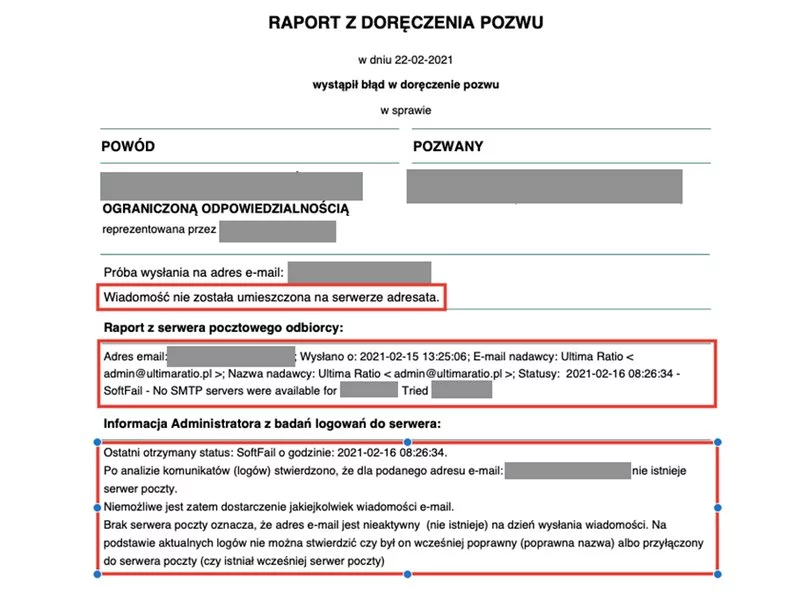

Przepisy planowanej nowelizacji Kpc, wprowadzające e-licytację nieruchomości mówią, że przystępując do sporu sądowego w sprawach cywilnych, adwokaci i radcowie prawni będą musieli podać adres e-mailowy. Następnego dnia po wysłaniu pisma z sądu na podaną skrzynkę, zostanie ono uznane za doręczone i to niezależnie od tego, czy pełnomocnik odebrał wiadomość, czy nie. Nowe przepisy budzą opór środowisk prawniczych. Profesjonalni pełnomocnicy boją się, że będą otrzymywać wiadomości również podczas np. urlopów, co sprawi, że staną się „niewolnikami” skrzynek pocztowych. Tymczasem publicznej dyskusji umyka jeszcze jedna, istotna rzecz: mail z sądu może nie dotrzeć do adresata z różnych przyczyn technicznych, często w ogóle przez adresata niezawinionych.

E-commerce jest jedną z niewielu branż, która została „oszczędzona” przez korona-kryzys, a nawet więcej – pandemia Covid-19 „pomogła” temu sektorowi. Online możemy kupić już prawie wszystko. Cenimy sobie szybkość i anonimowość zakupów w sieci.

Nie ma wątpliwości, że to właśnie kredyt konsolidacyjny uznawany jest za jeden z najlepszych produktów oddłużeniowych.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

Według danych NBP, banki oczekują wzrostu zainteresowania kredytami hipotecznymi, a część z nich dopuszcza możliwość nieznacznego złagodzenia zasad ich udzielania.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

W trakcie pandemii obserwujemy zmiany zachodzące na całym świecie. Nie omijają one żadnej branży, nawet rachunkowej. Sytuację będzie można zbadać bliżej dopiero, gdy nadejdzie spokojniejszy czas, jednak już teraz wiadomo, że pojawi się sporo trudności. Z całą pewnością możemy zapomnieć o optymistycznych prognozach gospodarczych z ostatnich lat.

Przedstawione przez GUS dane o kwietniowej inflacji pokazują, że wzrost cen konsumenckich w ujęciu rocznym był minimalnie wyższy - o 0,1 pkt proc. - niż oczekiwano na rynku i wyniósł 4,0% wobec 3,9% w marcu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.