Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

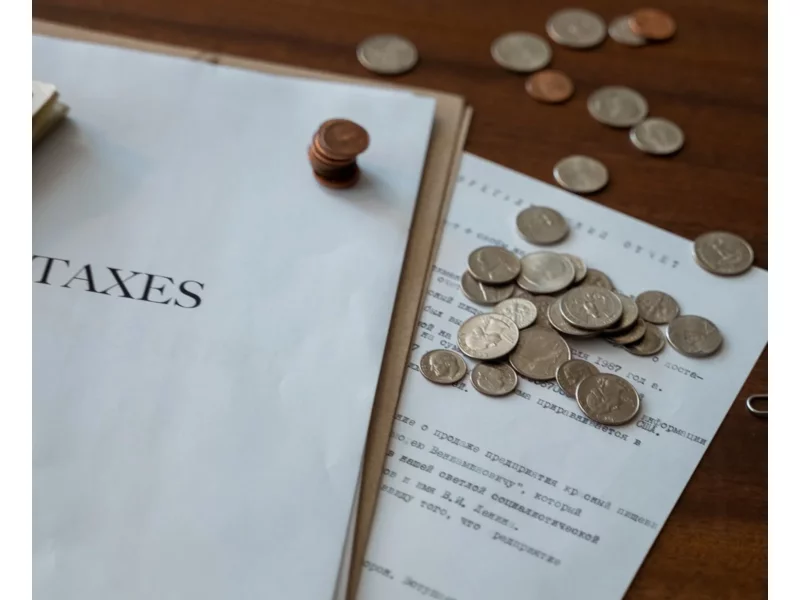

Powszechne jest przekonanie, że kredyt na zakup nieruchomości można uzyskać szybko, posiadając odpowiednie zarobki, nieobciążony rachunek oraz pozytywną historię w BIK-u. Chociaż wnioski kredytowe teoretycznie powinny zostać rozpatrzone przez większość banków w terminie do 30 dni, czas ten przedłuża się często z winy samych kredytobiorców.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

Nowy projekt tzw. ustawy frankowej zakłada rekompensatę dla kredytobiorców z tytułu tzw. spreadów walutowych. Propozycja Kancelarii Prezydenta zwrotu nienależnie pobranych spreadów dotyczy nie tylko „frankowiczów”, ale wszystkich pożyczek i kredytów indeksowanych lub denominowanych w walutach obcych.

Większość z nas przynajmniej raz w życiu zaciąga pożyczkę lub decyduje się na kredyt. Nie ma w tym nic dziwnego - trudno jest bowiem spełnić wszystkie swoje marzenia i plany wyłącznie z oszczędności.

2,68 mln Polaków ma na koncie zaległe długi. Jak one powstały?

Mamy oficjalnie wiosnę. To tradycyjnie okres, w którym rozpoczynamy remonty, przeróbki naszych czterech kątów czy budowę wymarzonego domu. Podczas takich prac warto rozważyć opcje, dzięki którym będziemy płacić mniejsze koszty utrzymania i jednocześnie będziemy mogli zadbać o środowisko.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

W życiu każdego człowieka przychodzi czas na poważne decyzje, takie, jak zakup mieszkania, budowa domu lub zakup nowego samochodu. Bardzo często chcielibyśmy, aby pieniądze, które posiadamy wystarczyły nam na realizację naszego celu.

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Za chwilę początek sezonu grzewczego i warto się na niego przygotować.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

Kredyt hipoteczny w tydzień? W teorii to możliwe, ale w praktyce czas oczekiwania obecnie na przyznanie kredytu hipotecznego to średnio 38 dni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.