Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeśli kupowaliśmy mieszkanie na początku tego roku mogliśmy na nie pożyczyć przeciętnie o kilkadziesiąt tysięcy złotych więcej niż teraz. W ostatnich miesiącach zdolność kredytowa znacznie spadła, stać nas na zakup coraz tańszych mieszkań

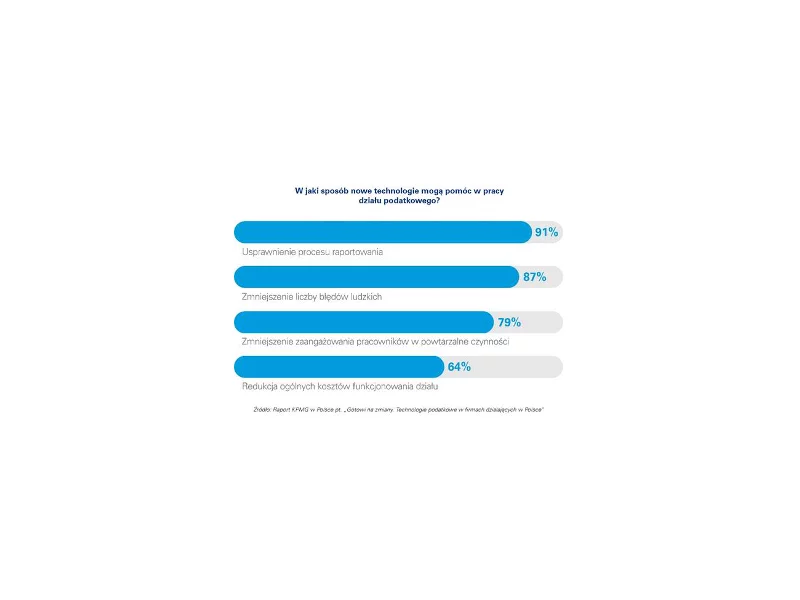

Rok 2021 przyniósł podatnikom CIT wiele fundamentalnych zmian. Zdaniem firm w Polsce najistotniejszą było wprowadzenie obowiązku sporządzenia i opublikowania informacji o realizacji strategii podatkowej. Najwięcej czasu i zasobów w celu sporządzenia informacji o realizacji strategii podatkowej organizacje poświęcają na informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków, wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie. W 2022 roku Ministerstwo Finansów planuje wprowadzenie nowych ulg podatkowych związanych z Polskim Ładem. Firmy biorące udział w badaniu KPMG najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz zakresu IP Box.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

W ubiegłym roku, z powodu niepewności wywołanej przez pandemię i lockdown, banki zmieniły swoją politykę w zakresie udzielania kredytów deweloperom oraz inwestorom. Mogliśmy zauważyć wzmożoną ostrożność w podejściu do finansowania prawie wszystkich rodzajów nieruchomości – zwiększyły się oczekiwania odnośnie zabezpieczeń, wydłużyły procesy decyzyjne, a czasami pojawiały się nawet wymogi analizy wrażliwości wartości poszczególnych obiektów.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Na początku stycznia media obiegła informacja o ujęciu członków jednej z grup przestępczych, która wyłudzała pieniądze od starszych osób popularną metodą „na wnuczka”.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Już co 3. Polak robi zakupy w zagranicznych e-sklepach1. Prawie połowa z tej grupy (48%) w ciągu ostatnich 6 miesięcy kupiła produkt na chińskim Aliexpress, wielu skorzystało także z największych amerykańskich platform.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Nie ma wątpliwości, że to właśnie kredyt konsolidacyjny uznawany jest za jeden z najlepszych produktów oddłużeniowych.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.