Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Jak wynika z raportu Intrum ”European Consumer Payment Report 2022”, aż 70 procent konsumentów w Polsce przyznaje, że ich obawy związane z rosnącymi rachunkami mają negatywny wpływ na ich ogólne samopoczucie.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Jak wynika z danych podanych przez Ministerstwo Rodziny i Polityki Społecznej, tylko do końca maja 2021 r. z urlopu ojcowskiego skorzystało ponad 70 tysięcy mężczyzn. Porównywalnie – w zeszłym roku było to 60 tysięcy uprawnionych. Tatowie coraz chętniej korzystają zatem ze swoich praw. Jakie warunki należy spełnić, aby otrzymać urlop ojcowski oraz jakie inne możliwości przysługują mężczyznom opiekującym się dziećmi?

W obliczu ciągle zmieniającego się krajobrazu gospodarczego, polskie firmy wykazują się zdolnością do adaptacji. Analiza danych z ostatnich lat pokazuje, że firmy coraz śmielej patrzą w przyszłość – 36% z nich ocenia swoją organizację jako silniejszą niż przed rokiem, a niemal 1/3 zanotowała wzrost przychodów na poziomie wyższym, niż zakładany. Czy jest to zatem powód do świętowania? Nie do końca. W dalszym ciągu dają się we znaki skutki pandemii COVID-19, po której polscy i europejscy przedsiębiorcy jeszcze się podnoszą. Zdaniem 43% firm konieczne są cięcia budżetowe, a prawie co 4 chce zwiększyć zakres operacji sprzedażowych, w poszukiwaniu większych przychodów. Raport Intrum EPR 2024 pozwala spojrzeć na obecny stan polskiego i europejskiego biznesu, rysując obraz gospodarki, która, mimo przeciwności, ma szansę na wyjście z niekorzystnego położenia.

Należności to do 2022 roku temat banalny, wręcz nieistniejący dla wielu przedstawicieli firm, szczególnie, gdy koniunktura gospodarcza była rozkręcona.

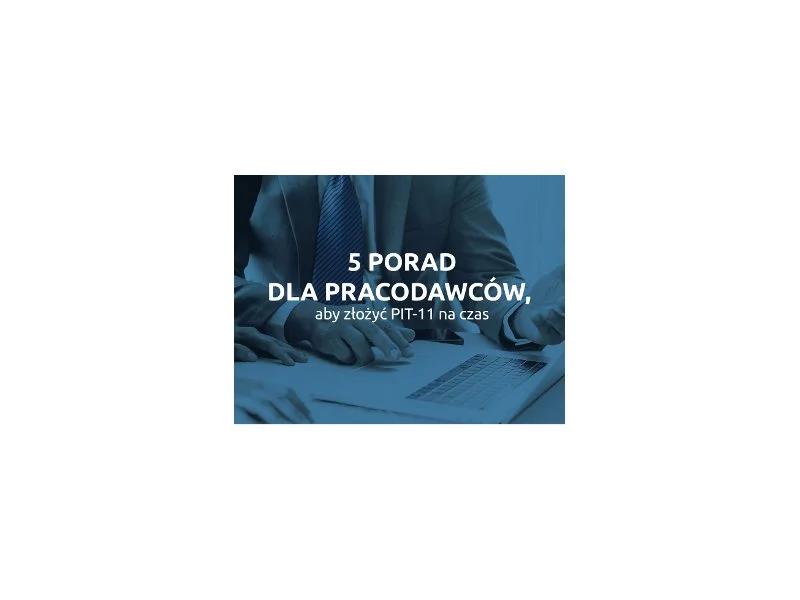

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

7 stycznia 2016 r. Pragma Faktoring opublikowała dane sprzedażowe po czterech kwartałach.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Mniejsza dostępność kredytów hipotecznych przy równoczesnym pobudzaniu apetytu na mieszkania poprzez ustawę o gwarantowanym kredycie hipotecznym. Zdaniem ekspertów kredytowych Gold Finance te dwa zjawiska zdominują rok 2022.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.