Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

Decyzja o budowie domu jest jedną z najważniejszych, jakie w życiu podejmujemy, a przygodę z nią rozpoczynamy od znalezienia odpowiedniego gruntu, ponieważ wybór ten jest kluczowy w powodzeniu całego projektu realizatorskiego.

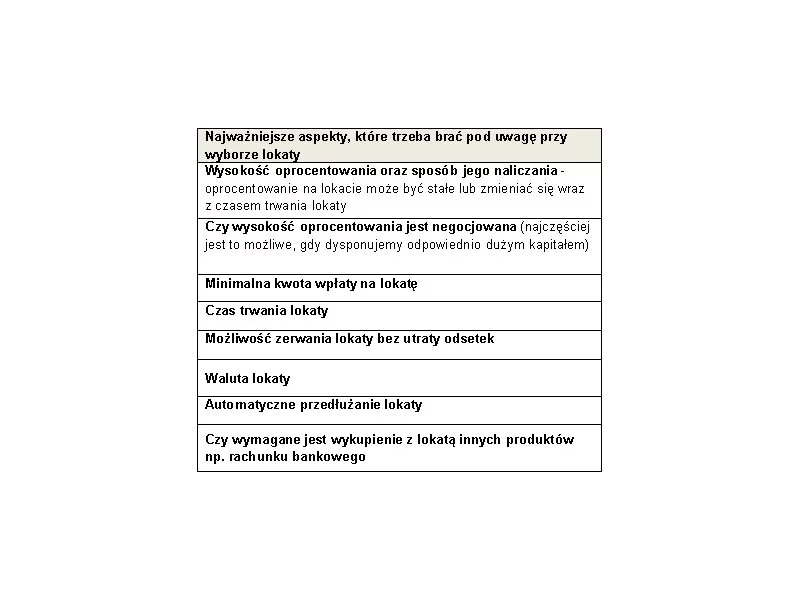

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Od kiedy pojawiły się pierwsze instytucje finansowe ludzie zaczęli brać pożyczki.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Zgodnie z ankietą NBP skierowaną do przewodniczących komitetów kredytowych w bieżącym kwartale możemy oczekiwać łagodzenia polityki kredytowej oraz znacznego wzrostu popytu na kredyty.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

Ponad 99 procent kredytów mieszkaniowych udzielonych w drugim kwartale 2013 roku to kredyty złotowe. Wzrosła również liczba kredytów z przynajmniej 20% wkładem własnym.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Europejski Bank Centralny nie zdecydował się dziś na ponowne obniżenie poziomu stóp procentowych w Eurolandzie, a jego prezes Mario Draghi podczas konferencji prasowej powiedział, że choć Rada Prezesów rozmawiała o tym to uznała, że nie jest to jeszcze czas na kolejny tego typu ruch.

W dziedzinie finansowania firm wciąż odczuwalne są echa globalnego kryzysu. Niełatwo uzyskać kredyt, a jego koszt, mimo najniższych w historii stóp procentowych, stanowi istotną barierę.

Pierwsze dni lipca nie przyniosły większych zamian w ofertach banków w zakresie kredytów hipotecznych. Początek kwartału nie obfituje jak na razie w nowe promocje ani poważniejsze korekty ofert.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.