Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

W ubiegłym roku dzięki naszemu 1 proc. podatku do Organizacji Pożytku Publicznego trafił ponad miliard złotych. W tym roku możemy przeznaczyć na rzecz wybranej OPP 1,5 proc. podatku. Nowe zasady weszły w życie 1 stycznia 2023 roku i dotyczą rozliczeń PIT za 2022 rok. Sprawdźmy, jak wyglądają ulgi i rozliczenia z tytułu wsparcia zbiórek i fundacji.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

PCC-3 jest deklaracją w sprawie podatku od czynności cywilnoprawnych, którą należy złożyć zgodnie z art. 10 ust. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 626, 1045 i 1322), zwaną dalej „ustawą o PCC”.

Na koniec 2014 roku Komisja Nadzoru Finansowego wyznaczyła ostateczny termin wdrożenia przez banki w Polsce zaleceń ujętych w Rekomendacji D.

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, obchodzi jubileusz 10-lecia istnienia firmy na rynku. Przedsiębiorstwo zaczynało od pakietu usprawniającego komunikację księgowych z klientami, a obecnie jego oprogramowanie umożliwia kompleksowe zarządzanie dokumentacją firmową w systemie online.

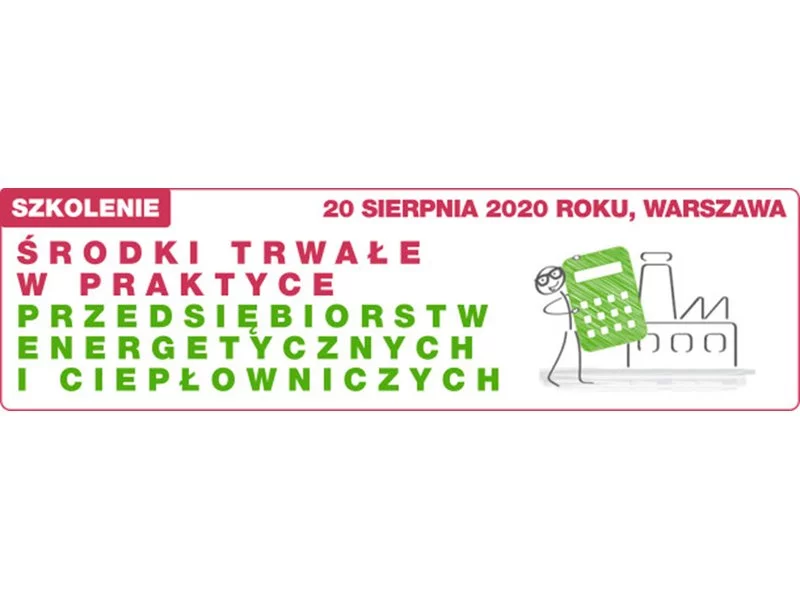

Szanowni Państwo, zapraszamy Państwa na kolejną edycję specjalistycznego szkolenia w całości poświęconego aspektom księgowo rozliczeniowym w branży energetycznej i ciepłowniczej. Szkolenie "Środki trwałe w praktyce przedsiębiorstw energetycznych, ciepłowniczych”, odbędzie się 20 sierpnia 2020 w Warszawie. Dedykowane jest zarówno działom księgowym, jak i służbie technicznej. Szkolenie w całości poprowadzi Pan Witold Bojanowski, współautor projektu standardu KSR nr 11, konsultant w Centrum Controllingu i Analiz Ekonomicznych oraz ekspert Polskiego Towarzystwa Ekonomicznego.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Intrum zapowiada premierę ”European Consumer Payment Report 2022”

W roku 2012, według ekspertów Związku Firm Doradztwa Finansowego (ZFDF), ceny mieszkań w największych polskich miastach będą spadać.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.