Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

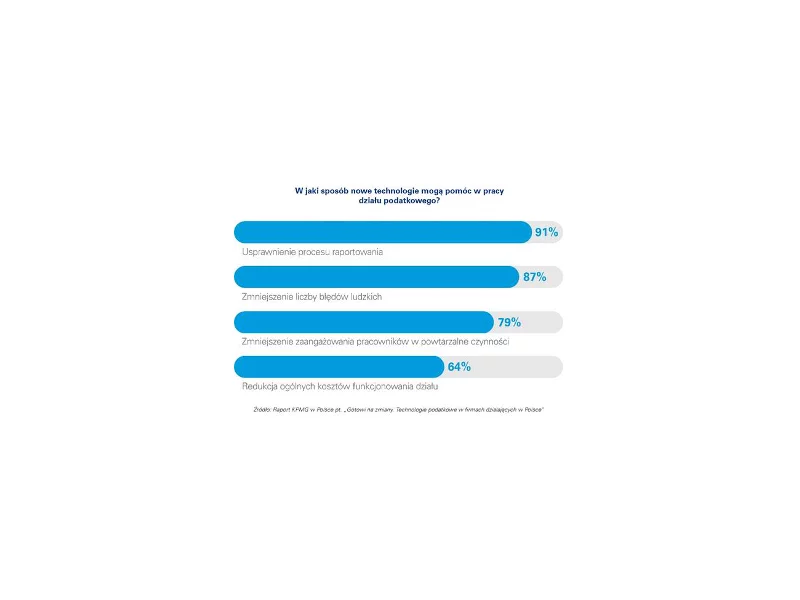

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Sezon ślubny w pełni: letnie miesiące sprzyjają nowożeńcom dzięki lepszej pogodzie i możliwości organizacji przyjęcia na powietrzu.

7 sierpnia 2023 r. prezydent RP podpisał ustawę z 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, wprowadzającą obowiązkowe korzystanie z Krajowego Systemu e-Faktur przez podatników od 1 lipca 2024 roku. Z kolei mali i średni przedsiębiorcy zwolnieni z VAT będą mieli obowiązek korzystania z KSeF od 1 stycznia 2025 roku.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

Umowa na czas określony jest obecnie jedną z najbardziej powszechnych i najchętniej zawieranych umów o pracę, choć wielu pracowników wolałoby zamienić ją na angaż bezterminowy.

Kwestię polityki wynagrodzeń w instytucjach finansowych szczegółowo regulują polskie i unijne regulacje prawne, a te niebawem będą rozszerzane.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Kredyty frankowe przez kilka lat cieszyły się ogromnym zainteresowaniem.

Letni sezon ślubny 2022 trwa w najlepsze. Po zdjęciu obostrzeń covidowych, wreszcie przyszli państwo młodzi mogą zrealizować wymarzone imprezy bez limitu gości i innych utrudnień.

Dłuższy urlop rodzicielski, dodatkowe dni wolne dla pracowników załatwiających “sprawy rodzinne”, większa elastyczność w ustalaniu dni i godzin pracy dla rodziców? To nie mrzonka! Na liście prac programowych Rady Ministrów pojawiły się elementy nowej dyrektywy unijnej work-life balance. Czas na jej implementację mija w sierpniu 2022 roku. Jakich zmian będą mogli spodziewać się rodzice i opiekunowie dzieci? Czy wprowadzenie WLB do Kodeksu Pracy wpłynie na komfort pracujących rodziców?

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.