Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Już od 5 lutego 2022 roku można ubiegać się w Polsce o licencję dla firm, które wykonują przewozy pojazdami o dopuszczalnej masie całkowitej od 2,5 ton, czyli busami.

Przedsiębiorcy, którzy od przyszłego roku przejdą na e-faktury będą mogli otrzymać zwrot VAT nawet 20 dni szybciej. Nie dotyczy to jednak czynnych podatników VAT opłacających go krócej niż 12 miesięcy, w tym więc powstających firm.

Obecna administracja otwarcie przyznaje, że nie ma najmniejszych szans na zwiększenie kwoty wolnej od podatku dochodowego, a o jego likwidacji nawet nie ma mowy. Jednocześnie rząd nie radzi sobie z procesem emigracji, nie tylko indywidualnej, ale także biznesowej.

Split payment, czyli podzielona płatność to prawdziwy przełom na gruncie podatku VAT, z którym Ministerstwo Finansów wiąże bardzo duże nadzieje.

Nowelizacja Kodeksu postępowania cywilnego dokonana ustawą z dnia 4 lipca 2019 r. była wyczekiwanym i potrzebnym krokiem w kierunku polepszenia działalności sądów i usprawnienia przebiegu rozpraw. Jednak nie wszystkie kwestie zostały rozwiązane w sposób optymalny, a czas pokazał, że wymagają one niezwłocznej poprawy. W dniu 27 września 2022 r. Rada Ministrów skierowała do sejmu przygotowany przez Ministerstwo Sprawiedliwości projekt ustawy o zmianie ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw. Rok 2023 przynosi również modyfikacje dotyczące zawodu windykatora oraz nowelizację Prawa restrukturyzacyjnego i Prawa o notariacie.

Nowy, 2014 rok przynosi ogromne zmiany w sposobie rozliczania podatku VAT. Zupełnie przemodelowana ścieżka postępowania z fakturą VAT zdecydowanie wpłynie na sposób pracy wszystkich polskich przedsiębiorców. Ponad 54 tysiące użytkowników Comarch ERP Optima jest gotowych na rewolucję.

Szkolenie ma na celu przedstawienie kluczowych zasad związanych z rozliczeniami międzynarodowymi w aspekcie podatków dochodowych oraz praktycznych aspektów w zakresie poboru tzw. podatku u źródła, w tym w aspekcie najnowszych podejść organów podatkowych, planowanych zmian oraz wniosków z Konwencji MLI.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Choć pojęcie optymalizacji podatkowej nie doczekało się jeszcze jednoznacznej definicji w polskim prawie podatkowym, to w powszechnej opinii, zwłaszcza organów skarbowych, kojarzone jest z czymś nielegalnym i nieetycznym.

Rodzice, dziadkowie lub pradziadkowie często przekazują potomkom w darowiźnie swój majątek (np. pieniądze, nieruchomości, samochody). Przy spełnieniu określonych warunków, osoby obdarowane należące do najbliższej rodziny, mogą być zwolnione z obowiązku płacenia podatku od spadków i darowizn.

Od 1 lutego 2016 roku w Polsce zacznie obowiązywać ustawa o podatku od niektórych instytucji finansowych potocznie zwanym podatkiem bankowym.

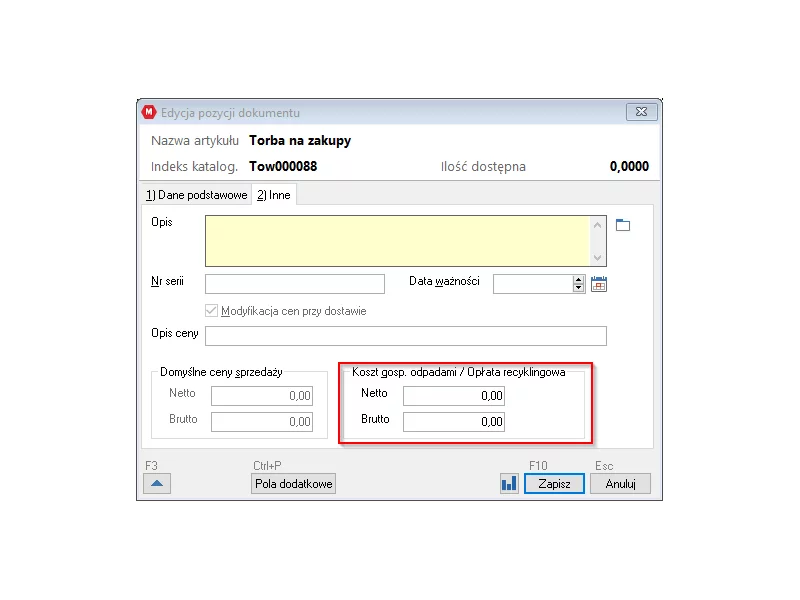

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Wszyscy pracujący legalnie, czy to w kraju, czy za granicą, płacą m.in. podatek dochodowy, który w większości państw jest głównym przychodem do ich budżetu. Na szczęście większość krajów przewiduje pewne ulgi, dzięki którym można otrzymać zwrot podatku z zagranicy.

Darowizny, w tym te przekazywane na internetowych zbiórkach, to jedne z nielicznych odliczeń, których możemy dokonać rozliczając podatek PIT za rok 2017. Mając „wielkie serce” trzeba niestety uważać, żeby nie mieć kłopotów z urzędem skarbowym. O czym pamiętać rozliczając darowiznę, dzięki której możemy odliczyć kilka a nawet kilkanaście tysięcy złotych?

Z pewnością wszystkim podatnikom w Polsce zależy na uniknięciu konfliktów z urzędem skarbowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.