Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Lokata rentierska umożliwia dostęp do wypracowanych odsetek, podczas gdy okres trwania lokaty jeszcze się nie zakończył. Jest to ciekawa propozycja dla osób dysponujących sporym kapitałem.

Lokata bankowa jest inwestycją własnych nadwyżek pieniężnych. Jest to umowa pomiędzy bankiem a klientem na podstawie, której klient deponuje swoje pieniądze na rachunku bankowym, dzięki czemu bank rozporządza nimi, a po upływie czasu, na jaki umowa została zawarta, bank jest zobowiązany do oddania pieniędzy wraz z umownymi odsetkami.

Niskie oprocentowanie lokat bankowych sprawiło, że wielu Polaków trzyma oszczędności na zwykłym, nieoprocentowanym rachunku osobistym. Z wyliczeń Expandera wynika, że udział lokat bankowych spadł do najniższego poziomu w historii i wynosi niecałe 39%, co powoduje ogromne straty dla oszczędzających

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Jeszcze kilka lat temu nie było wątpliwości czy oszczędzanie na lokacie się opłaca. Wszyscy wybierali je, ponieważ były bardzo wysoko oprocentowane i można było w łatwy sposób pomnożyć swoje oszczędności.

Banki zarabiają między innymi na tym, że pożyczają nam pieniądze na wyższy procent niż płacą swoim klientom na lokatach.

Zarówno lokaty bankowe, jak i obligacje skarbowe, są uznawane za najbezpieczniejsze formy lokowania oszczędności. Co zatem powinna wybrać osoba poszukująca atrakcyjnego rozwiązania finansowego?

Kalkulatory finansowe pozwalają prognozować zyski i straty. Wysokość rat kredytu, odsetki lokaty bankowej czy zdolność kredytową dziś możemy obliczyć sami. Dzięki kalkulatorom zwiększa się nasza świadomość finansowa, na dodatek obliczenia przeprowadzić możemy w domowym zaciszu.

W zależności od prowadzonej działalności, nowo powstałe przedsiębiorstwo może wybrać różne metody rozliczania się z urzędem skarbowym. Mogą to być formy zryczałtowane, takie jak karta podatkowa czy ryczałt od przychodów ewidencjonowanych lub też zasady ogólne.

Zamiast pożyczać, wolimy oszczędzać. Co drugi Polak ma odłożone pieniądze w banku. I co najważniejsze, 86% z nas zna wysokość oprocentowania swoich oszczędności. Szkoda, że nadal nie odkładamy na życie na emeryturze.

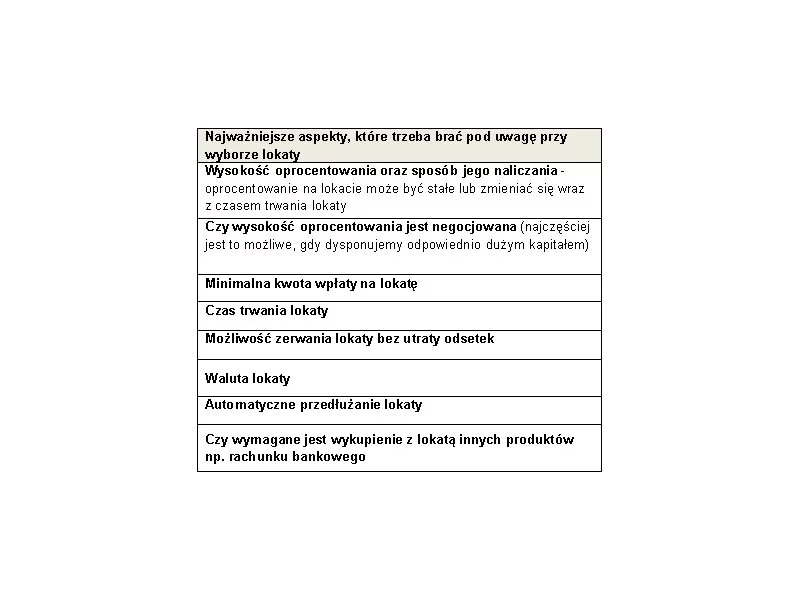

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

23 grudnia Senat przyjął nową ustawę okołobudżetową z poprawkami. Jeśli zostanie ona podpisana przez Prezydenta, będzie to równoznaczne z zatwierdzeniem końca lokat antypodatkowych i omijania tzw. „podatku Belki”.

Kończąc rok podatkowy i bilansowy przedsiębiorcy obliczają wysokość wypracowanego przez firmę zysku. Większość z nich stoi przed trudną decyzją wyboru optymalnego sposobu wykorzystania w przyszłych latach wypracowanego kapitału.

Decydując się na skorzystanie z usług bankowych najczęściej zaczynamy od zapoznania się z ich ofertą. Dzięki temu możemy wybrać najkorzystniejszą na rynku ofertę.

Wielu Polaków trzyma swoje oszczędności na kontach osobistych lub w domu. W ten sposób wyrzucają pieniądze w błoto.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.