Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowelizacja ustawy o Ochronie Konkurencji i Konsumentów wprowadziła dodatkowe uprawnienia dla Prezesa i urzędników UOKiK w obszarze prawa konkurencji.

Rok 2021 przyniósł podatnikom CIT wiele fundamentalnych zmian. Zdaniem firm w Polsce najistotniejszą było wprowadzenie obowiązku sporządzenia i opublikowania informacji o realizacji strategii podatkowej. Najwięcej czasu i zasobów w celu sporządzenia informacji o realizacji strategii podatkowej organizacje poświęcają na informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków, wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie. W 2022 roku Ministerstwo Finansów planuje wprowadzenie nowych ulg podatkowych związanych z Polskim Ładem. Firmy biorące udział w badaniu KPMG najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz zakresu IP Box.

Nowelizacja ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych wprowadzi obowiązek opodatkowania dochodu jednostek nazywanych zagranicznymi spółkami kontrolowanymi.

Nowelizacja ustawy ograniczającej dostęp do kredytów hipotecznych na budowę domu na działkach rolnych została uchylona. Oznacza to, że kredytodawcy powinni bez przeszkód ustanawiać hipotekę do dowolnej kwoty, obejmującej zarówno koszty zakupu działki, jak i postawienie domu.

Polski system podatkowy jest w trakcie elektronicznej rewolucji. Kolejne zmiany w przepisach proponowane przez Ministerstwo Finansów wykorzystują możliwości nowych technologii. W życie wszedł już obowiązek zbierania, przechowywania oraz raportowania danych do urzędów skarbowych za pomocą Jednolitego Pliku Kontrolnego. Kolejne, planowane „uszczelki” to e-paragony i e-faktury oraz zmiany, które wprowadza nowelizacja ustawy o VAT.

Polski system podatkowy został oceniony przez firmy na 2,06 pkt w pięciostopniowej skali. Obszary podatkowe z najniższymi notami to stabilność przepisów podatkowych oraz wcześniejsze informowanie o planowanych zmianach. Z kolei największe trudności firmom w Polsce sprawiają zagadnienia związane z cenami transferowymi oraz zbyt duża liczba deklaracji i informacji do przygotowania.

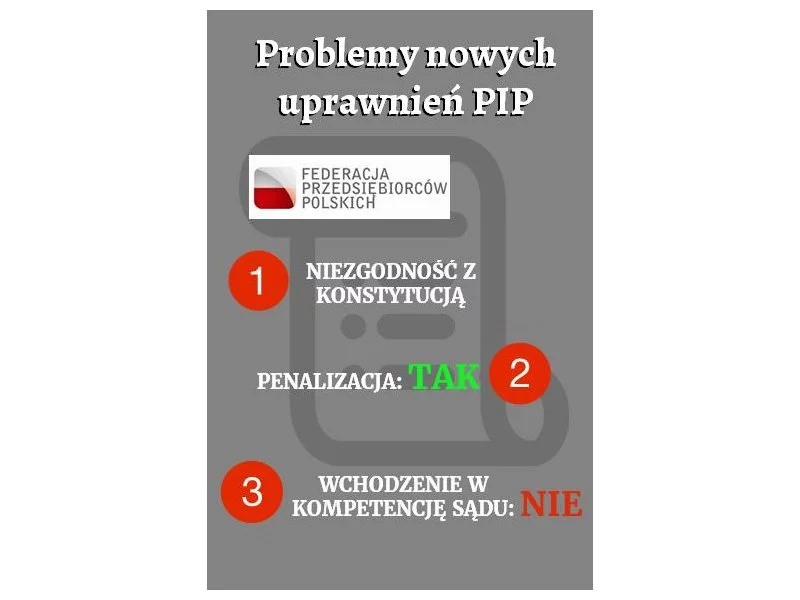

Planowane zwiększenie uprawnień Państwowej Inspekcji Pracy wzbudza wiele wątpliwości.

Przepisy dotyczące czasu pracy w Polsce nie należą do klarownych i przystępnych.

Nowe wymogi w zakresie zarządzania produktowego w instytucjach finansowych to duże wyzwanie, biorąc pod uwagę skalę zmian i potrzebę dostosowania procesów biznesowych do nowych regulacji.

PCC-3 jest deklaracją w sprawie podatku od czynności cywilnoprawnych, którą należy złożyć zgodnie z art. 10 ust. 1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2015 r. poz. 626, 1045 i 1322), zwaną dalej „ustawą o PCC”.

Sztuczna inteligencja coraz odważniej wkracza w niemal wszystkie obszary gospodarki. Ostatnie lata to gwałtowny rozwój programów komputerowych pozwalających na szybkie analizowanie danych i podawanie gotowych rozwiązań konkretnego problemu. Artificial Intelligence pomaga optymalizować procesy zachodzące na przykład w przemyśle, szeroko rozumianych finansach oraz profesjonalnej obsłudze klienta. Dlatego koniecznością stało się uregulowanie zasad związanych z wprowadzaniem i korzystaniem z systemów sztucznej inteligencji. Rozporządzenie w sprawie sztucznej inteligencji (AI Act) i dyrektywa w sprawie odpowiedzialności za sztuczną inteligencję (AI Liability Directive) są odpowiedzią na potrzebę wdrożenia jednolitych przepisów w tej dziedzinie.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

Forma opodatkowania dochodów na dany rok podatkowy jest jedną z ważniejszych kwestii, jaką musi brać pod uwagę osoba prowadząca działalność gospodarczą.

Przedsiębiorcy muszą szykować się na małą cyfryzacyjną rewolucję, która jednak powinna ułatwić im życie. Od lipca wpisy do KRS będą przyjmowane niemal tylko w formie online. Postępowanie powinno znacznie przyśpieszyć, a i możliwość błędu we wniosku będzie zminimalizowana.

Odsetek respondentów korzystających z ulgi B+R wzrósł trzykrotnie w stosunku do ubiegłorocznej edycji badania. Dzięki doprecyzowaniu przepisów i wymogów kwalifikacyjnych, w 2018 r. już 43% badanych firm prowadzących działalność badawczo-rozwojową skorzystało z ulgi B+R. Zaoszczędzone dzięki uldze B+R pieniądze, blisko 80% przedsiębiorstw przeznaczyło na realizację nowych projektów, a 51% na sprzęt badawczo-rozwojowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.