Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Dwie firmy podpisują umowę o współpracy, sprzedaży czy ugodę. Jak taki dokument skutecznie podpisać online? Można z wykorzystaniem podpisu kwalifikowanego. Obecnie w Polsce korzystają z niego jednak duże firmy, księgowi i prawnicy - w sumie tylko 200 tysięcy Polaków. Coraz więcej firm korzysta za to z niekwalifikowanych e-podpisów.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Workation, czyli połączenie pracy zdalnej z możliwością podróżowania i korzystania z wakacji, zyskało w ostatnich latach sporą popularność. Taka forma pracy nie jest jednak dla każdego. Choć z pozoru atrakcyjna, ma też ciemną stronę, a problemy czasem przewyższają korzyści. Co powinni wziąć pod uwagę pracodawcy i pracownicy przed podjęciem decyzji o workation?

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

Technologie leżą już od lat u podstaw wielu działań biznesowych. W przypadku niektórych branż, również księgowości, czas pandemii tylko przyspieszył procesy digitalizacji. Sprawił też, że na rynku pojawiło się więcej innowacji usprawniających codzienną pracę. Należy do nich nie tylko rozwój oprogramowania wspomagającego działania księgowych, ale także blockchain, roboty w biurach, sprawniejsza obsługa klientów oraz outsourcing rachunkowości.

Z danych Konferencji Przedsiębiorstw Finansowych (KPF) wynika, że średnia wysokość renty dożywotniej w Polsce to 1000 zł miesięcznie. Stawki mogą się różnić, w zależności od wartości nieruchomości, płci i wieku seniora. Zdarza się, że wynoszą kilkaset lub kilka tysięcy zł.

Wdrażanie projektów IT oraz obsługa informatyczna firm wymaga sporządzania umów określających rodzaj wykonywanych usług, sposoby na pomiar ich efektywności oraz zakres gwarancji. Rozwój sztucznej inteligencji i stosowanie jej w oprogramowaniach dla firm spowodowały, że zarówno zleceniodawcy, jak i zleceniobiorcy w branży IT stanęli przed nowymi wyzwaniami związanymi z właściwym zabezpieczeniem swoich praw.

Prognozy demograficzne wskazują, że w nadchodzących dziesięcioleciach starzenie się ludności Unii Europejskiej będzie postępować coraz szybciej. Statystycy Eurostatu przewidują, że do 2050 r. udział osób 55+ w populacji osiągnie ponad 40 %, a jednocześnie o 13,5 % skurczy się liczba osób przed 55 rokiem życia. Proces starzenia się społeczeństwa odzwierciedlenie znajduje również na rynku pracy. Minęły czasy, gdy pracodawcy niechętnie zatrudniali osoby powyżej 50 roku życia. Wręcz przeciwnie – obecnie ich angaż może przynieść przedsiębiorcom wiele zalet.

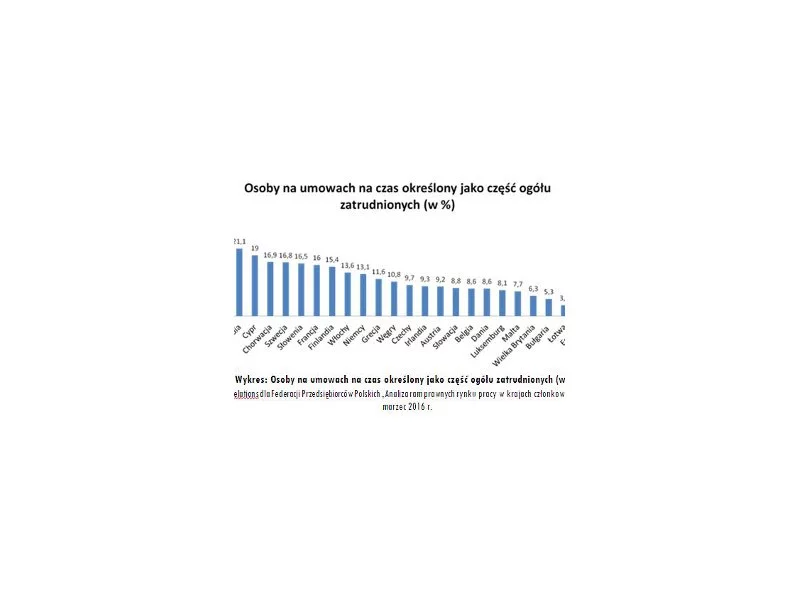

Jak zmienić niechlubne statystyki w Polsce, które wskazują, że aż 1,5 mln osób (ok 28,3%i) jest zatrudnionych na umowach cywilnoprawnych – co daje wskaźnik najwyższy w Unii Europejskiej? Dodatkowo aż 18,9% świadczy pracę w ramach samozatrudnienia.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Nowelizacja Kodeksu postępowania cywilnego dokonana ustawą z dnia 4 lipca 2019 r. była wyczekiwanym i potrzebnym krokiem w kierunku polepszenia działalności sądów i usprawnienia przebiegu rozpraw. Jednak nie wszystkie kwestie zostały rozwiązane w sposób optymalny, a czas pokazał, że wymagają one niezwłocznej poprawy. W dniu 27 września 2022 r. Rada Ministrów skierowała do sejmu przygotowany przez Ministerstwo Sprawiedliwości projekt ustawy o zmianie ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw. Rok 2023 przynosi również modyfikacje dotyczące zawodu windykatora oraz nowelizację Prawa restrukturyzacyjnego i Prawa o notariacie.

W dniach 9-10 września ponad trzydziestu przedstawicieli reprezentujących różne podmioty działające na rynku zarządzania wierzytelnościami oraz zaproszeni goście dyskutowali wspólnie nad strategią branży na lata 2019-2024.

Nawet, jeśli ktoś nie interesuje się bankowością i finansami, to są spore szanse, że kiedyś spotkał się z frazą „zdolność kredytowa”. Choćby w kontekście kredytu hipotecznego i szans na jego uzyskanie. Zdolność kredytowa jest czymś, nad czym najlepiej zacząć pracować jak najszybciej, już od momentu podjęcia pierwszej pracy.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.