Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niskie oprocentowanie lokat bankowych sprawiło, że wielu Polaków trzyma oszczędności na zwykłym, nieoprocentowanym rachunku osobistym. Z wyliczeń Expandera wynika, że udział lokat bankowych spadł do najniższego poziomu w historii i wynosi niecałe 39%, co powoduje ogromne straty dla oszczędzających

Drogi i inwestycje. Szkoły, służba zdrowia, policja, działalność instytucji kulturalnych. Do tego pomoc społeczna, komunikacja publiczna, gospodarka komunalna…

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Jak wynika z raportu Intrum ”European Consumer Payment Report 2022”, aż 70 procent konsumentów w Polsce przyznaje, że ich obawy związane z rosnącymi rachunkami mają negatywny wpływ na ich ogólne samopoczucie.

Rok 2020 upłynął w SaldeoSMART pod znakiem nowości. W systemie pojawiły się kolejne funkcje, w tym eZNACZEK, który podniósł poziom bezpieczeństwa e-maili, oraz narzędzia wspierające utrzymanie płynności finansowej. Teraz firmy mogą wysłać do swoich kontrahentów fakturę z linkiem do szybkiej płatności online lub – jeśli mają taką potrzebę – skorzystać z faktoringu.

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

Nie ma wątpliwości, że to właśnie kredyt konsolidacyjny uznawany jest za jeden z najlepszych produktów oddłużeniowych.

E-faktura i Centralny Rejestr Faktur (CRF) to kolejne etapy wdrażania e-usług ułatwiających rozliczenia między firmami. Rejestr ma zbierać wszystkie e-faktury wystawiane przez przedsiębiorców. Co ciekawe, jego celem jest możliwość analizowania i doglądania zgodności faktur VAT wystawionych przez przedsiębiorców swoim kontrahentom.

Rosnąca inflacja, a co za tym idzie, rosnące stopy procentowe, wpływają na wysokość rat kredytowych, co spędza sen z oczu obecnych kredytobiorców. Osoby dopiero rozważające zaciągnięcie kredytu zapewne też mają wątpliwości i zastanawiają się, czy to na pewno odpowiedni moment na podjęcie takich kroków. Ronald Szczepankiewicz, ekspert finansowy z firmy Lendi, przygotował poradnik, który powinien rozwiać wiele z nich.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

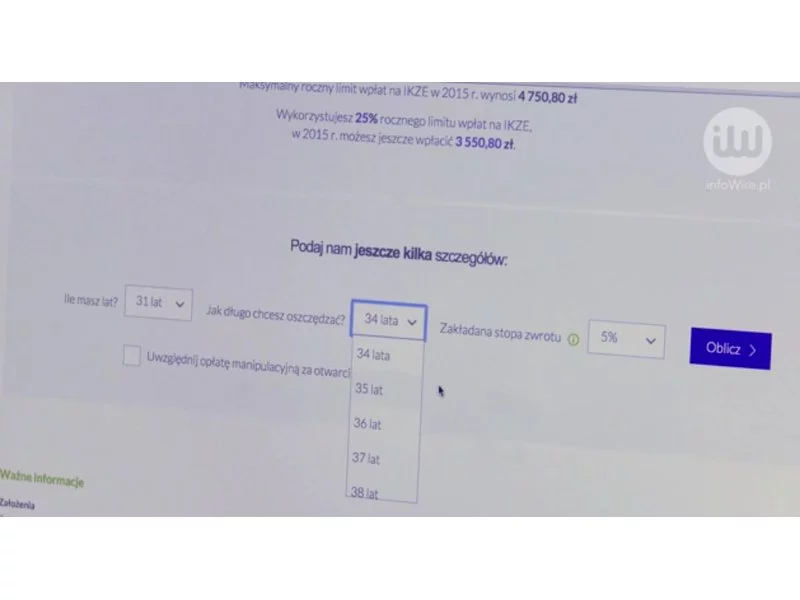

Obawiasz się, że twoje świadczenie emerytalne nie będzie wystarczało na godne życie? Zacznij oszczędzać.

Jeszcze kilka lat temu nie było wątpliwości czy oszczędzanie na lokacie się opłaca. Wszyscy wybierali je, ponieważ były bardzo wysoko oprocentowane i można było w łatwy sposób pomnożyć swoje oszczędności.

Jeszcze do niedawna, uzyskanie kredytu całkowicie przez internet, nie było tak oczywiste.

Wszczęcie egzekucji komorniczej polega na odzyskaniu długu na wniosek wierzyciela, czyli instytucji, która udzieliła kredytu lub pożyczki. Zajęcie majątku następuje na samym końcu drogi postępowania egzekucyjnego, które rozpoczyna się od zawiadomienia o wszczęciu postępowania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.