Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

Grudzień to miesiąc, w którym Polacy przygotowują się do świąt Bożego Narodzenia, co wiąże się z wysokimi wydatkami. Z roku na rok zakupy świąteczne kosztują coraz więcej. Za nami szczyt inflacji, który miał miejsce w lutym 2023 roku. Wskaźnik wyniósł wtedy 18,4% i był najwyższy od grudnia 1996 roku.

1 kwietnia 2018 r. powinien zacząć obowiązywać w Polsce mechanizm podzielonej płatności (split payment) przeciwdziałający wyłudzeniom podatku VAT. Rozwiązanie to będzie korzystne dla nabywców towarów i usług, a ponieważ to oni będą decydowali o jego zastosowaniu, ma ono szanse się szybko rozpowszechnić.

13 stycznia pracownicy firmy Comarch oraz kancelarii doradztwa podatkowego Taxpoint przedstawią najważniejsze zmiany w przepisach podatkowych, które weszły w życie z początkiem tego roku, w ramach programu „Polski Ład”. Eksperci skupią się na zagadnieniach wokół podatku CIT, PIT i VAT. Podczas prezentacji omówione zostaną m.in. nowe ulgi dla firm, nowości w kalkulacji podatku dla jednoosobowej działalności gospodarczej czy zmianach w leasingach.

Problemy finansowe to nie tylko kwestia pieniędzy, ale także zdrowia psychicznego. Badania pokazują, że długi, opóźnienia w płatnościach, brak płynności i niski poziom oszczędności mają negatywny wpływ na samopoczucie, poczucie własnej wartości, zdolność radzenia sobie ze stresem oraz ryzyko depresji i lęków.

Celem szkolenia jest przedstawienie kluczowych zmian w podatku VAT, które obowiązują od 2018 r. i planowanych na 2019 r. W szczególności poruszona zostanie problematyka dotycząca wprowadzenia mechanizmy split payment oraz implikacji praktycznych związanych z jego stosowaniem.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

W naszym serwisie bardzo często pojawia się pytanie o kurs Vat od podstaw lub kurs Vat dla osób początkujących… postanowiłem zgłębić temat i polecić wam pozycję godna uwagi.

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

Zgodnie z ogólnymi zasadami określonymi w ustawie o VAT najem nieruchomości jest czynnością podlegającą opodatkowaniu podatkiem VAT według stawki 23%.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

Wczoraj zatwierdzony został projekt zmian do ustawy o VAT, a tym samym oznacza to, że od 2023 roku w Polsce będzie obowiązywał Krajowy System e-Faktur (KSeF). Wchodzimy w erę dokumentów elektronicznych, co zmieni życie przedsiębiorców.

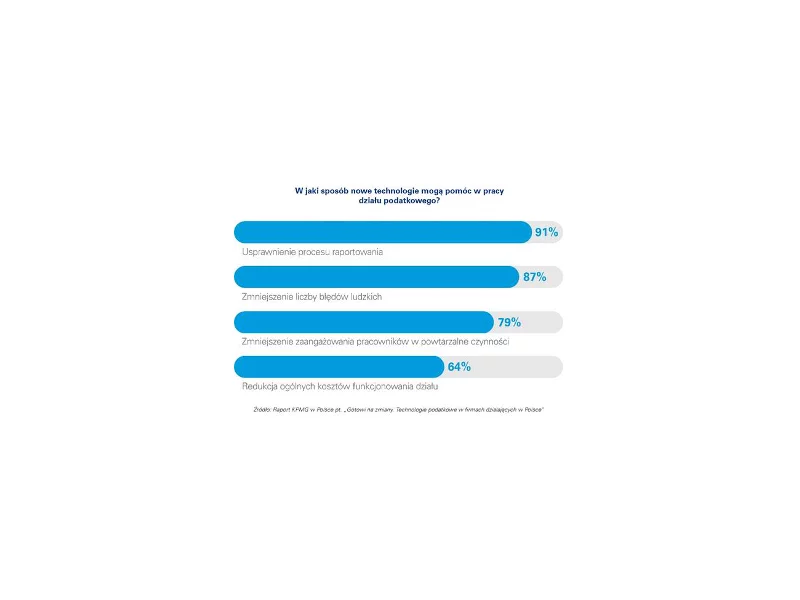

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.